독일의 우수사례를 빌려 이명박 정부 시절 우리나라에서 유행을 일으킨 것이 ‘히든 챔피언’ 발굴이다. 말 그대로 흙 속의 진주 같은 기업을 찾아 세계적인 기업으로 키우자는 취지다. 충분히 공감할 수 있다. 그러나 우리나라에선 이것이 정부의 손을 타는 순간 빠르게 변질하는 양상을 보여온 것도 부인하기 어렵다.

일례를 들어보자. 대단한 기술력이 있거나 좋은 아이디어가 있는 기업엔 투자하려는 사람들이 늘 있게 마련이다. 보통은 투자금을 받아 기업의 초석을 닦고, 성과가 나오면 투자자들에게 이익을 배분한다. 페이스북이나 알리바바 등 기업공개시장에서 세계적인 화제를 일으킨 많은 기업이 그런 과정을 거친다.

그렇다면 히든 챔피언들의 성장 과정도 대체로 이렇게 흘러가는 것이 보통이라고 봐야 한다. 페이스북이나 알리바바처럼 세계적인 소위 대박 회사는 아니더라도 최소한 히든 챔피언이라 부를 정도라면 그렇다. 그러나 우리나라의 금융 현실은 이와는 판이하다.

◊ 관제금융시스템의 폐해

우리나라에선 어떤 기업이 히든 챔피언이라는 이름으로 불리는 순간 금융시스템과는 거리가 먼 관제(官制)시스템이 작동한다. 이들을 꼼꼼히 체크하고 자본을 투여할 금융회사를 찾기보단 손쉬운 은행을 찾는다. 이 시장은 엄연히 다르다. 은행은 간접금융시장이다. 간접금융시장은 비용 측면에서 조금은 싼 게 보통이다. 그래서 달콤하다.

투자회사들은 직접금융시장에 해당한다. 자본을 대는 투자회사는 투입한 지분만큼 배당을 받거나 시세차익을 얻는다. 해당 기업 입장에선 아까울 수도 있다. 대신에 자금의 투입기간이 더 길고 꼼꼼하게 지켜본다. 때에 따라선 직접 임원을 파견하기도 한다. 간섭이라고 느낄 수도 있다.

이런 관제시스템이 작동하면 제1금융권인 은행을 쪼는 방식이 대부분이다. 정부와 당국자들은 이런 현상을 흔히 ‘마중물’에 비유한다. ‘민간의 시스템만으론 잘되지 않으니 관이 나서 마중물을 붓는다’고 말한다. 지금 주제인 히든 챔피언뿐만 아니라 현 박근혜 정부의 기술금융도 그렇다. 당연히 이들에 대한 금융지원은 중요하다. 총론에선 그렇다.

그렇다고 은행(정확히는 상업은행)이 모든 것을 해결할 수 있다고 기대하는 것도 분명히 문제다. 외국처럼 투자은행과 상업은행으로 잘 분화하지 못한 우리의 금융 현실을 볼 때 불가피하다는 지적도 있지만, 그것이 모든 책임을 상업은행에 지우는 것으로 해결할 수 없다는 점도 분명하다.

오히려 금융당국이 해야 할 일은 미진한 금융시스템을 어떻게 효과적으로 구축할 것인가를 고민하는 게 현명하다. 정권이 바뀔 때마다 무슨 이벤트라도 하듯 이런저런 관제금융이 물밀 듯 밀려드는 현상이 반복된다. 과거 개발경제 시대의 돈줄 ‘은행’에 대한 향수에 여전히 취해 있는 결과다. 손쉽게 팔 비틀어 짜낼 수 있는 돈은 그만큼 눈먼 돈이 되기에 십상이다.

◊ 빚으로 쌓은 모래성

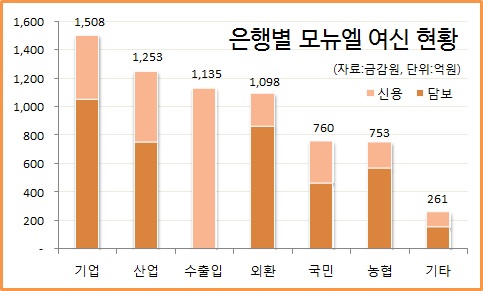

다시 모뉴엘로 돌아가 보자. 여러 기사를 보면 모뉴엘은 초기부터 꽤 참신한 아이디어와 기술력이 있었던 것으로 묘사되고 있다. (물론 사고가 난 뒤엔 이와는 다른 얘기도 많이 나온다.) 빌 게이츠가 모뉴엘을 모범사례로 언급했다는 보도는 압권이다. 이후 수출입은행은 히든 챔피언이라는 완장을 주고, 무역보험공사는 신용을 대주면서 은행들의 눈엔 콩깍지를 씌웠다.

현재 모뉴엘 사건의 문제를 집중적으로 들여다보는 금감원은 이를 개탄한다. 최수현 금감원장은 지난 4일 기자와 만나 “하도 이상해서 빌 게이츠가 언급했다는 당시 프리젠테이션 영상을 직접 구해서 봤다”며 “빌 게이츠가 모뉴엘이라는 회사를 직접 언급한 것은 단 한 번도 없고, 프리젠테이션 자료에서 모뉴엘 로고가 들어간 사진이 다른 회사들과 함께 한번 흘러 지나간 것이 전부였다”고 말했다.

KT ENS 협력업체 사기대출도 비슷하다. 우리나라 최대 통신회사인 KT의 자회사인 데다 어차피 이 회사에 납품하는 협력업체들의 매출채권을 담보로 한 대출에 위험이 있다고 보는 은행원들은 많지 않았다. 확신에 찬 신념으로 아예 눈을 감았는지도 모른다. 리스크가 없는 확신은 이미 금융이 아니다.

모뉴엘은 히든 챔피언이라는 완장을 찼지만 히든이 아니었다. 어떤 투자회사들로부터 어떤 기술력을 검증받았는지 확인할 길이 없다. 결과론적이긴 하지만 빌 게이츠의 찬사가 진정이었다면, 아마도 세계적인 투자회사들과 국내 벤처투자업계는 돈을 싸 들고 달려들었을 것이다.

그러나 모뉴엘은 손쉬운 은행을 선택했다. 그것도 정책금융기관으로 정부 정책에 적극적으로 순응해야 하는 약한 고리를 가진 곳들을 먼저 골랐다. 상업은행들은 그저 귀찮았을지도 모른다. 정권마다 미는 정책금융상품이 나오니 체면치레는 해야 한다. 국책금융기관이 그리고 국내 통신 1위 업체의 자회사가 보증을 서는데 굳이 마다할 이유도 없다. 그렇게 모뉴엘은 자본이 아닌 ‘빚(대출)’으로 모래성을 쌓았다.