보통 사기를 당한 사람들은 ‘아무것도 보이지 않았다’고 말한다. 상식적으론 어이가 없는 수준이지만, 당하고 나서야 깨닫는다. 너무 당연하다는 생각에 한 치의 의심을 하지 않거나, 기본적으로 해야 할 일을 하지 않을 때 사기를 당한다. 사기꾼들은 그 틈을 노린다. 사기꾼의 기술은 마음을 호리는 능력인 셈이다.

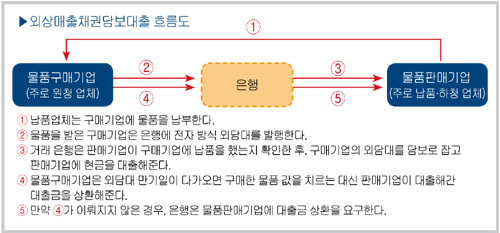

문제의 매출채권을 들여다보자. 매출채권은 물건을 팔았다는 증빙이다. 외상매출금과 받을어음이다. 상거래 신용채권이다. 돈이 언제 들어올지는 케이스마다 다르다. 여기에 금융이 참여해 돈의 회전수를 늘린다. 금융회사는 이 채권을 담보로 일정액의 수수료를 떼고 돈을 먼저 내준다. 물건을 판 회사는 매출대금이 조금 줄지만, 돈을 빨리 받아 재투자할 수 있다.

이 간단한 금융은 기법이라고까지 할 것도 별로 없다. 어찌 보면 금융의 가장 기본적인 원리다. 다른 말로 하면 할인(割引)이다. 매출채권 할인제도와 이와 유사한 팩토링 등은 단기금융이다. 기간이 비교적 짧은 시장이다. 리스크가 그만큼 적어 수수료도 상대적으로 적다. 그러나 회전이 많은 만큼 금융회사로선 뭉친 돈이 꽤 크고 비교적 안전한 돈 굴리기(자산운용)다.

◊ 중소•창업기업의 중요한 자금줄 단기금융시장

올해 초 KT ENS 협력업체 사기대출 사건이 이 매출채권 할인의 대표적 사례다. 모뉴엘 사건은 이것이 국외로 확대된 개념이다. 수출대금이기 때문이다. 국내에서의 개념을 ‘매출채권 할인’이라고 한다면 수출에선 ‘수출 환어음 매입/매출’이라고 부른다. 매출을 증빙하는 과정이 좀 더 복잡하고, 할인이라는 개념보단 외환 거래를 좀 더 편하게 하기 위한 것이지만, 본질에서 큰 차이는 없다.

제1금융권인 은행들은 매출채권 할인을 많이 하지는 않았다. 하더라도 비교적 신용도가 높은 중견기업 이상을 대상으로 했다. 은행 문턱이 높다고 할 수도 있고, 나름대로 이를 전문적으로 취급하는 금융회사들도 있었다. 중견기업은 상대적으로 매출채권을 조기에 현금화할 정도로 돈이 궁하지 않아 수수료를 떼이는 대신 기다린다. 이 제도의 많은 수요처는 중소기업과 요새 유행어로 스타트업 기업들이다.

이들은 항상 현금이 충분치 않아 매출이 생기면 바로 현금으로 전환해야 회사를 운영하기가 쉽다. 보통 명동 사채시장이나 제2금융권인 단자회사(短資會社:단기금융시장에서 자금의 대차 또는 중개하는 회사)에서 취급했다. 우리나라의 금융사(金融史)에서 보면 1980년대 사채 양성화 조치와 이후 금융실명제법을 계기로 제도금융권으로 편입하는 과정을 겪었다.

이에 반해 수출환어음 매입/매출은 처음부터 1금융권인 은행의 몫이었다. 외국환은행만이 외환을 취급할 수 있어서다. 수출하는 회사라면 일정 규모를 갖춘 곳이기도 했다. ‘수출로 먹고사는 한국’이라는 대명제 덕에 수출업체들에 대한 금융지원은 후했다. 지금도 마찬가지지만, 나라 살리는 수출기업에 돈을 대주는 것이 깐깐하면 욕먹기에 십상이다.

◊ 금융의 악마적 속성 제어할 때만 단비 역할 가능

이렇게 매출채권 할인 시장은 기업이 시작하는 시기엔 중요한 제도다. 기업의 입장에선 순기능이 많은 금융시장이다. 기업이 어느 정도 커져 수출하게 되면 또 필요한 것이 수출환어음 매입/매출 시장이다. 사실상 초기에 이런 금융제도가 원활히 돌아가지 못하면 지금보다 더 많은 기업이 꿈을 펼쳐보지도 못하고 사라질 것은 불 보듯 뻔하다.

개인금융 시장에도 유사한 것이 있다. 카드론과 할부금융이다. 최장 45일 정도를 쓰는 카드론은 일정액의 수수료를 내고 단기로 돈을 융통하는 경우다. 계획대로 이뤄지면 다행이지만, 여러 카드로 돌려막다가 계획이 어그러지면 터지게 된다. 물건을 사면서 할부로 결제하는 것도 비슷하다. 미뤄 놓은 할부금액은 단기 소액대출과 차이가 없다.

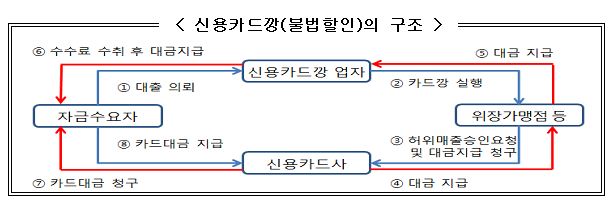

이 할인 시장에선 은어 같은 것이 하나 있다. 소위 ‘깡’이다. 물건을 팔아 받은 어음을 보통 사채시장에서 ‘깡을 한다’는 얘기다. 실제로 초기 기업의 상당수가 이런 방식으로 숨통을 틔어간다. 사실 이 ‘깡’은 불법적인 요소도 많다. 가장 흔한 카드깡은 대개 불법이다. 그래서 ‘깡’은 부정적인 의미로 많이 쓰인다.

매출채권 할인 시장이 언제든 불법적으로 사용될 개연성을 내포하고 있다는 방증이다. 중소기업과 스타트업 기업 입장에선 필요악 같은 존재일지도 모른다. 그러나 부도 기업의 사례를 보면, 이 깡으로 자금을 융통해 쓰다가 결국 터지는 경우가 상당수다. 자금을 융통하는 단비와 같지만, 악마의 속성도 함께 지니고 있는 것이 단기금융시장이다.

◊ 제대로 된 단기금융 통계조차 없는 금융 현실

이런 중요한 단기금융시장의 이상 징후를 예측할 수 있는 금융통계는 현재 어디에도 없다. 금융통계를 가장 많이 확보하는 금융감독원의 금융통계정보시스템과 한국은행의 경제통계시스템 어디에도 없다. 그러다 보니 문제가 터지면 전 금융기관에 전통(傳通)을 돌려 규모를 파악하는 수공업이 현재 우리나라 금융의 현실이다.

창업 기업들이 맨 처음 맞닥뜨리는 금융시장을 제대로 된 통계조차 없이 운영한다는 것은 이를 내버려두고 있다는 방증이다. 이렇게 해선 금융시장의 이상 징후를 파악할 수 없다. 금융의 악마적 속성이 더 커질 가능성은 높이고, 사기꾼들이 더 활보할 수 있게 길을 열어주는 셈이다.