100세 시대가 눈앞에 다가오고 있다. 더군다나 자식이 부모를 부양하는 시대가 저물고, 자신을 스스로 부양해야만 하는 시대가 되면서 기본적인 노후 소득과 함께 각종 질병과 상해에 대비할 수 있는 보험상품의 중요성이 갈수록 커지고 있다. 전 세계적으로 저금리 기조가 장기화하면서 재테크 수단으로서 보험상품의 가치는 더 높아지고 있다. 올해 소비자들의 관심을 끈 노후 대비 주요 보험상품을 살펴본다.

[편집자]

경제협력개발기구의 통계를 보면 2012년 기준으로 한국 기대수명은 81.3세에 달한다. 2009년 80세를 넘어선 후 꾸준히 늘고 있다. 10년에 5세 정도로 증가 폭도 가팔라 100세 시대도 시간문제다.

문제는 자녀가 부모를 부양하는 비율은 갈수록 낮아지고 있다는 점이다. 1980년대만 해도 노후 수입원 중 자녀의 도움이 72%에 달했지만, 지금은 30%대로 뚝 떨어졌다. 10년만 더 지나면 미국이나 일본처럼 아예 자식의 도움을 받지 않는 스스로 부양시대가 본격화할 전망이다.

그러면서 노후 대비의 중요성도 갈수록 커지고 있다. 치명적인 질병이나 상해에 대비할 수 있는 전통적인 보장성 보험은 물론 공적연금과 함께 기본적인 노후 소득을 보장할 수 있는 저축성보험이 주목받고 있다.

◇ 저축성보험 재테크 가치도 ‘Up’

실제로 저금리 기조가 장기화하면서 주식보단 안정적이면서 예•적금보단 수익이 높은 저축성보험의 인기가 높아지고 있다.

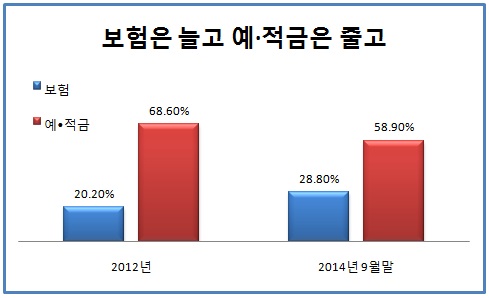

우리은행이 금융자산 10억 원 이상 고객의 포트폴리오를 분석한 결과 보험상품의 비중이 2012년 말 20.2%에서 올 9월에는 28.8%로 높아졌다. 반면 예•적금이나 양도성예금증서(CD) 등의 비중은 68.6%에서 58.9%로 줄었다.

쥐꼬리 이자로 돈 굴릴 데가 없어지자 과거엔 관심을 두지 않던 저축성보험에 눈길을 돌리기 시작했다는 얘기다. 세제 혜택 덕분에 자산가는 물론 일반인에게도 저축성보험이 인기다. 전체 보험료의 절반이 저축성보험일 정도다.

보험사들은 이에 발맞춰 3%대 수익률에다 비과세 혜택은 물론 다양한 옵션을 더한 다양한 저축성보험 상품을 내놓고 있다. 교보생명은 원금 손실이 날 수도 있는 변액보험의 최저 수익을 보장하는 신개념 상품을 내놓기도 했다.

| ▲ 저금리 기조가 장기화하면서 고액 자산가들이 보험상품 투자는 늘리고 있는 반면 예•적금이나 양도성예금증서(CD) 등에 대한 투자는 오히려 줄이고 있다. |

◇ 전통적인 보장성 보험도 꾸준

암을 비롯한 치명적 질병과 상해 위험을 보장하는 전통적인 보장성 상품도 꾸준히 인기를 끌고 있다. 평균 수명이 길어지면서 그만큼 질병과 상해 위험이 커지고 또 의료비도 많이 지출할 수밖에 없기 때문이다.

노후가 더 문제다. 실제로 평생 의료비의 절반을 64세 이후에 지출하고, 64세 이상 노인은 만성질환을 앓고 있는 비율이 90%에 달했다. 또 65세 이상 노인 3명 중 1명은 고혈압, 5명 중 1명은 당뇨병을 앓고 있다.

이에 따라 사망 보장은 물론 중대 질병과 장기 간병까지 평생 보장하는 전천후 보험상품이 등장하고 있다. 연금보험과 보장성보험 혹은 보장성보험과 노후실손보험을 결합한 다양한 형태의 상품도 선보이고 있다.

보험에 가입하기 어려운 노인층을 위한 시니어 전용보험도 눈길을 끈다. 시니어 전용보험은 고혈압이나 당뇨병 등을 앓고 있더라도 가입할 수 있거나 보험심사 절차를 대폭 간소화한 상품이 많다.