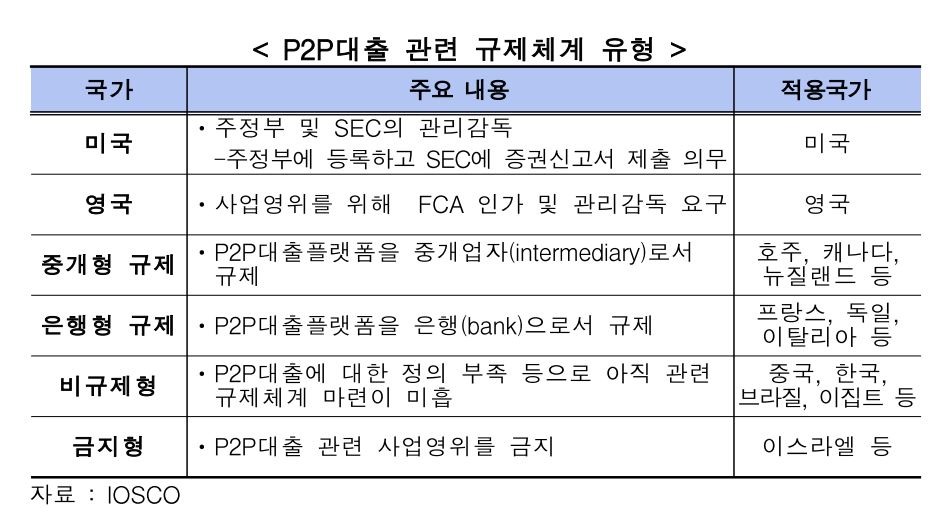

지난해 금융권의 화두는 단연 핀테크였다. 세계적으로 핀테크 산업 활성화가 가속하면서, 우리나라에서도 금융권 미래 먹거리로 집중 조명을 받았다.

여러 핀테크 신생 업종 중 가장 주목을 받은 것은 바로 'P2P(Peer to Peer)' 대출이다. P2P 대출이란 개인 투자자의 돈을 모아 대출을 해주고, 상환 이자를 투자 이익으로 나눠주는 형태의 사업. 새로운 투자 형태인 클라우드 펀드의 일종인 데다가 기존 금융사도 노리고 있는 중금리 대출 시장에 진출하면서 관심이 쏠렸다.

지난 1년 동안 P2P 대출 업체의 성장세는 눈에 띄게 가팔랐고, 새 사업자가 속속 등장하며 시장을 키웠다. 기존 금융사를 위협하리라는 예측도 나왔다. 반면, 시장 과열과 그에 따른 부작용을 우려하는 목소리도 지속해 나오고 있다.

| ▲ (왼쪽부터) 양태영 테라펀딩 대표, 김주수 어니스트펀드 대표, 주홍식 빌리 대표, 이효진 8퍼센트 대표, 김대윤 피플펀드 대표, 박성준 펀다 대표와 박성용 렌딧 이사가 지난 1일 한국P2P금융플랫폼협회 발족식에서 기념촬영을 하고 있다. (사진=한국P2P금융플랫폼협회) |

◇ 지난해 핀테크 붐 타고 급성장

P2P 대출 업계에 따르면 지난해 말 현재 대출 잔액 규모는 200억 원 안팎이다. P2P 대출 산업이 지난해 초부터 활성화한 점에 비춰보면 괄목할 만하다. 업계 대표 주자로 여겨지는 8퍼센트의 경우 지난달 누적 투자금액이 100억 원을 넘었다. 업체 수는 알려진 곳만 30여 개, 소규모 업체까지 포함하면 60개에 이른다. P2P 대출의 1세대라고 불리는 머니옥션과 팝펀딩 등을 제외하면 대부분 지난해에 출범했다.

P2P 대출이 주목받은 것은 세계적인 핀테크 '붐' 덕분이다. 미국이나 중국 등에선 이미 P2P 대출 산업이 활성화했다. 우리나라에선 지난해 정부가 핀테크 활성화를 외치기 시작하면서 관심이 쏠렸다. 이들은 소셜미디어(SNS) 활동 내용을 분석하는 새로운 기법의 신용평가 등을 도입해 핀테크 산업의 상징처럼 여겨졌다.

특히 P2P 대출이 새로운 형태의 금융 사업으로 여겨지는데도, 국내에선 관련법이 없어 '사이트 폐쇄'를 당하는 등 우여곡절을 겪으면서 더욱 주목받았다. 이에 대한 비판이 쏟아지자 금융당국은 법제화와 관련한 공청회를 열기도 했다.

| ▲ 금융투자협회 |

◇ 아직 첫걸음, 금융사기 등 부작용 우려

P2P 대출 업체에 대한 기대가 있지만, 일각에선 과열 양상을 우려한다. 실제 전체 가계부채가 1200조 원에 육박한다는 점에 비춰보면 200억 원은 의미 있는 수준으로 보기 어렵다. 성장세가 두드러지긴 하지만, 아직 첫걸음을 뗀 데 불과하다.

지속적인 성장도 장담할 수 없다. 우선 일반 투자자의 신뢰가 쌓이려면 오랜 기간이 걸릴 전망이다. P2P 업체들이 강조하는 '연체율 0%'의 경우 사실 영업을 시작한 지 얼마 되지 않았기에 나온 수치다. 투자·대출 규모가 더 커지고, 일정 기간이 지난 뒤에야 의미 있는 연체율이 나온다.

시장이 과열하면서 불법 사기 업체가 나올 수 있다는 점도 문제다. 이미 'ㅇㅇ펀딩'. 'ㅇㅇㅇ크라우드펀딩' 등의 명칭을 붙여 사기행각을 벌인 이들이 금융당국에 발각되기도 했다. 이 때문에 일부 대형 업체 중심으로 협회를 만들어 투자자보호책 마련 등 자정 노력을 하고 있지만, 중소업체까지 '관리'하지는 못하고 있다.

금융당국은 P2P 대출 법제화를 미뤄뒀다. 일단 현행 대부업법으로 우회 등록해 영업하는 방식이 지속할 전망이다. 여기에 더해 최근 대부업법 개정으로 대부업체 총자산 한도가 자기자본의 10배로 제한되면서, 지금처럼 빠른 속도로 몸집을 불리는 데에도 한계가 있을 전망이다. P2P 대출 업체들은 플랫폼 사업의 특성상 대부분 소액의 자기자본으로 영업하고 있어서다.

◇ 올해 변곡점, 금융사 협력 등 분주할 듯

P2P 대출 업체들은 올해가 사업의 성패를 가르는 변곡점이 될 것으로 보고 있다. 의미 있는 성장을 지속하면 금융권의 '새로운 플레이어'로 자리 잡겠지만, 정체하면 1세대 업체들처럼 변방에 머무를 수밖에 없다. 특히 올 연말에는 중금리 대출 시장의 강력한 경쟁자로 여겨지는 인터넷전문은행이 출범한다. 업계의 한 관계자는 "올해 시장을 더 키우고, 고객들의 신뢰를 쌓아야 살아남을 수 있을 것 같다"며 "이번에 제대로 자리 잡지 못하면 변방에 남게 될 것"이라고 말했다.

일각에선 과열된 시장이 인수·합병(M&A) 등을 통해 정리돼야 한다는 의견도 나온다. 탄탄한 업체를 중심으로 시장을 재편하면, 소비자의 신뢰도도 높아질 수 있다는 판단이다.

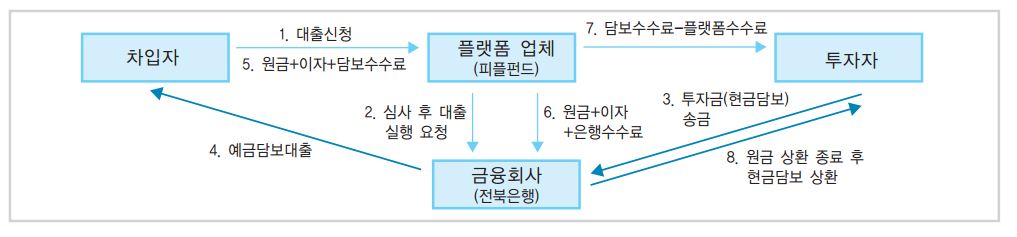

| ▲ 은행과 P2P대출 업체 협업 구조 사례. 금융연구원 |

기존 금융사와의 협력 체계 구축은 활발해질 전망이다. 금융당국도 내심 이런 방식의 영업을 선호하고 있다. 서병호 금융연구원 연구위원은 최근 전북은행과 P2P 대출 업체 피플펀드와의 업무 제휴를 예로 들며, "내부통제 시스템이 발달한 은행과 협업하면 횡령 가능성이 거의 없어지면서 투자자의 신뢰를 확보할 수 있다"며 "은행은 수익성 제고를 위한 좋은 기회가 될 수 있다"고 말했다.