지난해 은행들은 경제성장률을 훌쩍 뛰어넘는 대출 성장을 이뤄냈다. 많게는 10%를 넘는 눈부신(?) 대출 성장이었지만 대출로 거둬들인 은행들의 수익, 이자이익은 그에 비하면 초라하기 짝이 없다. 시중은행 대부분이 이자이익이 감소세로 전환했다.

저금리 시대, 이자이익 감소는 필연이지만 그동안 은행들은 공격적인 대출 성장으로 이를 방어해왔다. 재작년까지는 통했던 이 전략이 작년부터는 제대로 먹히질 않고 있다. 최근 글로벌 금융시장이 요동치면서 한국은행의 추가 금리 인하 가능성까지 제기된다. 은행들의 앞날은 더욱 어두워지고 있다.

◇ 이자이익 감소 더이상 방어하기 힘든 시중은행

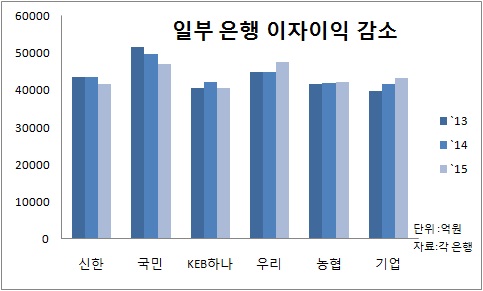

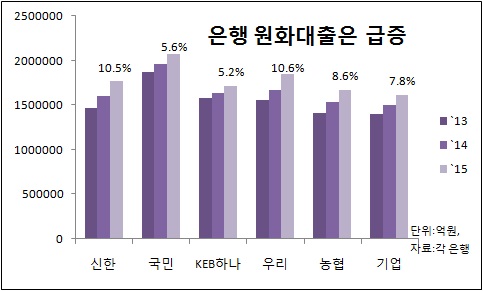

지난해 신한은행, 국민은행, KEB하나은행의 이자이익은 일제히 감소했다. 재작년인 2014년 국민은행을 제외하곤 모든 은행에서 이자이익이 늘었던 것과는 대조된다. 특히 지난해 은행별로 무려 5~10%씩 대출을 늘렸던 점을 고려하면 다소 의외의 결과다. 전년도보다 더 가파른 성장세이기도 했다.

특히 신한은행의 경우 원화대출 성장률이 10.5%에 달했다. 우리은행의 10.6%와 엇비슷한 성장세다. 그럼에도 이자이익을 지키긴 힘들었다. 신한 4.6%, 국민 5.2%, KEB하나 3.7%씩 빠졌다. 농협은 0.8% 증가해 겨우 유지한 정도다.

지난해 두 차례에 걸친 기준금리 인하의 직격탄을 맞았다. 마진이 박해졌다. 이자이익이 크게 줄어든 신한은행과 국민은행의 순이자마진(NIM)은 각각 1.74%에서 1.5%로, 1.81%에서 1.61%로 1년새 0.2%포인트 이상 빠졌다. 0.1%포인트 수준으로 떨어진 다른 은행들보다 폭이 컸다.

지난해 대출 증가의 상당 부분을 차지하는 주택담보대출의 영향도 컸다. 비교적 높은 금리의 변동금리대출을 고정금리로 전환하는 과정에서 마진과 이자이익이 줄어들 수밖에 없었다는 것이 일부 은행의 설명이다. 은행간 대출 경쟁도 마진 하락의 원인으로 지목된다.

한정태 하나금융투자 애널리스트는 "마진 하락을 대출로 만회할 수는 있지만, 그런 경우 건전성이나 리스크관리에 문제가 생길 수밖에 없다"고 말했다. 대출로 이자이익을 만회하는 전략이 더이상 유효하지 않다는 뜻이기도 하다.

◇ 은행들 장밋빛 전망? 세계 금융시장 요동, 변수 커졌다

다만 은행들은 올해 추가 기준금리 인하 가능성이 희박할 것으로 예상, 순이자마진도 개선될 것이란 전망을 내놓기도 했다.

지난 4일 실적발표 컨퍼런스콜에서 전영교 신한지주 재무담당 상무는 "기준금리 인하가 없다면 NIM은 최소한 하락하지는 않고, 경쟁상황에 따른 대출 성장이 소폭 하락하는 효과를 고려하면 다소 개선될 것"이라고 전망했다. 이동철 KB금융지주 전무(CFO)도 "올해는 기준금리 변동은 없을 것으로 본다"며 "NIM하락이 이어진다고 해도 하락폭이 줄어들고, 올 하반기부터는 개선될 것"이라고 기대했다.

이는 설 연휴 직전의 상황이다. 최근 또 다시 글로벌 금융시장이 요동치면서 설득력을 잃어가는 분위기다. 한국은행의 기준금리 추가 인하 가능성까지 제기된다. 금융전문가들은 수수료 수익 확대와 해외 비즈니스 확대를 한 목소리로 주문하고 있지만, 당장 가시적인 성과를 내기도 어렵고, 더디다. 은행들이 당장 대출 성장에 목을 매는 것도 이러한 이유다. 은행들의 앞날은 험난하기만 하다.