어느 때보다 금융회사의 해외진출 속도가 빨라지고 있다. 포화된 시장, 금리와 수수료 인하 압박 등으로 정체된 국내시장에서 벗어나기 위해서다. 비즈니스워치는 금융회사들의 해외전략이 어떤 방향으로 어떻게 실행되고 있는지, 성과와 과제는 무엇인지를 점검하기 위해 '포스트 차이나'로 주목받고 있는 베트남 현지 취재를 다녀왔다. [편집자]

[베트남 하노이=안준형 기자]지난 6월 베트남 1위 소셜네트워크서비스(SNS) 잘로(Zalo)와 베트남에서 사업하는 외국계은행 1위 신한은행은 포괄적 업무협약을 맺었다. 1위끼리 손잡은 이유는 뭘까.

베트남 하노이에서 만난 한호성 신한베트남은행 부법인장은 "잘로(Zalo) 이용습관 등을 기반으로 개인신용평가시스템을 개발하고 있다"며 "무모한 도전인지 모르겠지만 한번 도전해보겠다"고 설명했다.

해외 핀테크업체는 이미 SNS 등 정보를 활용해 신용등급을 평가하고 있다. '맞춤법이 틀리지 않을수록 상환 의지가 강하고 밤보다 낮에 통화를 더 많이 하는 사람이 대출상환율이 높다'는 등의 연구결과를 신용등급에 접목하는 방식이다. 신한은행도 베트남에서 SNS 신용평가시스템 개발에 착수한 것이다.

| ▲ 한호성 신한베트남은행 부법인장[사진=안준형 기자] |

◇ 신용등급 없고 가짜 서류 많아

신한베트남은행이 무모해보이는 도전에 나선 이유는 베트남은 아직 신용등급 체계가 구축돼 있지 않기 때문이다. 베트남에 전당포(Camdo, 깜도)가 많은 이유도 여기에 있다. 전당포의 연 이자가 60~70%에 이르지만 개인의 신용등급 체계가 없다보니 제도권에서 대출받기는 쉽지 않다.

대출때 제출하는 서류도 '가짜'가 많다. 이 때문에 신한베트남은행은 대출서류를 검증하기 위한 CCPL(credit card and personal loan) 시스템을 자체 개발해 시행중이다. 한국의 FDS(이상금융거래 탐지시스템, Fraud Detection System)와 같이 대출서류의 진위를 자동으로 검증하는 방식이다.

한호성 부법인장은 "베트남에서 현지인을 대상으로 대출업무를 시작했을때 가장 무서웠던 것은 위조 문서였다"며 "재직증명서, 은행거래내역서, 신분증 등 허위서류를 거를 수 있는 클라우드 CCPL 시스템을 가동하고 있다"고 설명했다.

여기에 작년말 '호주ANZ뱅크 베트남 리테일 부문'을 인수하면서 12만명의 리테일 고객과 소매금융 노하우를 한꺼번에 확보했다. CCPL 개발과 ANZ뱅크 인수 효과가 더해지면서 베트남 중금리 소액대출 시장에 신한은행이 본격적으로 진출하게 된 것이다. 이자는 20%대로 낮춰 전당포나 현지 캐피탈 회사와 경쟁한다는 방침이다.

한호성 부법인장은 "기존엔 공무원, 의사 등 특정 고객만을 대상으로 신용대출을 실행해왔는데 ANZ뱅크 인수와 CCPL 시스템 업그레이드로 한국계은행이 시도하지 않은 중금리 소액대출 시장에 도전하고 있다"며 "급전 수요가 많다보니 현재 3일 정도 걸리는 신용대출 프로세스를 얼마나 빨리 당기느냐에 성패가 달렸다"고 말했다. 이어 "대출 승인률을 타이트하게 운영해 리스크를 관리하겠다"고 덧붙였다.

| ▲ 베트남 하노이 경남랜드마크타워 1층에 위치한 신한은행 지점.[사진 = 안준형 기자] |

◇ "할 수 있는 것 모두 도전"

이번에 SNS 신용평가시스템 개발에 성공하게 되면 신한베트남은행의 현지화 전략은 한층 더 힘을 받게 된다.

1993년 국내 은행중 처음으로 베트남에 진출한 신한은행이 현지화 전략중 가장 강조하는 것은 '현지통화 비중 확대'이다. 현지통화 자산 비중은 2013년말 34%에서 올해 9월 70%로 늘었다. 한국기업과의 달러 거래에서 현지인을 대상으로 한 베트남 동(VND)화 대출로 전환하는데 성공한 것이다. 지난 9월 베트남 현지 주요고객 수는 35만명으로 5년새 11배 이상 늘었다.

한호성 부법인장은 "예전에 달러와 동화 비중이 9대 1로 대부분이 한국기업과 거래하는 달러대출이었다"며 "리테일 여신과 현지기업 대출이 늘면서 3~4년전부터 동화 대출 비중이 달러를 역전했다"고 설명했다.

이어 "현지 기업과 첫 대출거래를 텄을 때 전직원이 모두 울었을 정도로 한국 본사 심사부 등에서 승인 받기가 힘들었다"며 "현재는 베트남 산업군별로 1~3위 상위권 업체와 거래하고 있다"고 설명했다.

이 밖에 신한베트남은행은 VNPAY, Payoo 등 베트남 핀테크 업체와 전략적제휴를 맺고 전자지갑, 공과금서비스 등을 출시했다. 전자지갑 'MoMo(모모)'와는 소비자 소비습관과 행동패턴을 분석하는 작업을 진행하고 있다. 또 부동산플랫폼 사업자인 무하반나닷(Muabannhadat)과 함께 지난 6월 모기지대출 서비스를 선보였다.

한호성 부법인장은 "베트남에서 할 수 있는 것은 다 해보고 있다"며 "열개중 하나만 성공해도 다행이라 생각하고 계속 도전중"이라고 말했다. 이어 "현재 베트남에 30개 점포를 운영중인데 베트남 전역을 커버하기는 부족하다"며 "앞으로 지점 확대도 중요한 사업중 하나"라고 덧붙였다.

[업데이트] 신한금융그룹 해외진출 현황-"2020년 이익 20% 해외서"

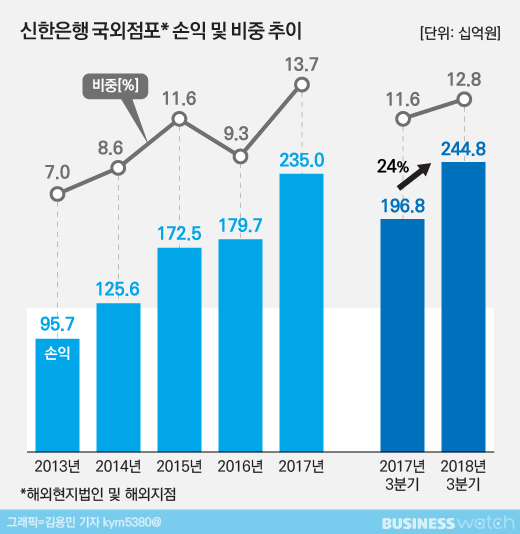

지난 9월 기준 신한금융그룹은 20개국에 188개 네크워크를 보유하고 있다. 신한은행 20개국 163개 네크워크, 신한금융투자 5개국 6개 네트워크, 신한카드 3개국 17개 네트워크, 신한생명 1개국 1개 네트워크 등이다.

올 3분기 신한은행의 국외점포(해외법인과 지점) 손익은 2448억원으로 작년동기대비 24.4% 증가했다. 그룹 전체에서 신한은행 해외 손익이 차지하는 비중은 12.8%다. 신한은행의 모든 해외 점포는 지난 3분기 흑자전환에 성공했다.

조용병 신한금융 회장은 지난해 그룹의 중장기 목표를 '아시아 리딩 금융그룹'으로 정했다. 2020년까지 그룹내 손익중 20%를 해외에서 내고 아시아 리딩 금융그룹으로 올라서겠다는 계획이다.

신한금융은 지난해 글로벌 사업부문을 매트릭스 체제로 구축했다. 지주, 은행, 카드, 금투, 생명 등 5개사를 겸직하는 글로벌 사업부문장은 허영택 신한은행 부행장이 이끌고 있다. 아울러 그룹사가 동반 진출한 국가의 경우, 컨트리 헤드(Country Head) 제도를 운영하고 있다.

그룹 차원의 글로벌 사업전략 본사가 세우고 컨트리 헤드가 전략을 실행한는 구조이다. 그 결과 작년 신한베트남은행이 'ANZ뱅크 베트남 리테일 부문'을 인수한데 이어 신한카드를 통해 베트남 푸르덴셜소비자금융(PVFC)를 인수했다.