"오픈뱅킹보다는 AISP(본인계좌정보관리업자)가 더 큰 변화를 가져 올 것이다."

지난 30일 '2019 서울 국제금융컨퍼런스' 행사 직후 기자와 만난 진옥동 신한은행장은 이날부터 시범운영된 오픈뱅킹보다 AISP에 더 주목하고 있었다. 진 행장은 "(오픈뱅킹도입으로) 당장 큰 변화는 오지 않을 것"이라며 "이제 시작 단계"라고 말했다.

국내에 도입된 오픈뱅킹은 은행의 이체(출금·입금)와 조회(잔액·거래내역·계좌실명·송금인정보)를 표준방식(API)으로 다른 은행이나 핀테크회사에 공개하는 서비스다. KB국민·IBK기업·NH농협·신한·우리·KEB하나·경남·부산·제주·전북은행 등이 참여하고 나머지 SC제일·한국씨티·수협·대구·광주·케이뱅크·카카오뱅크·산업은행은 순차적으로 적용한다.

은행 앱 하나 만으로 다른 은행의 계좌까지 조회·이체하는 오픈뱅킹이 도입되면서 업계의 긴장감은 어느때보다 높다. 고객을 빼앗길 수 있는 위기이자, 전 국민을 대상으로 한 금융플랫폼을 키울 기회이기 때문이다.

하지만 진 행장은 더 큰 변화가 예고되는 AISP에 대비해야한다고 강조했다. 그는 "AISP가 도입되면 많은 변화가 올 것이다. 준비를 미리미리 해야 한다"며 "기회이자 위기"라고 강조했다.

AISP는 고객의 은행별 계좌정보를 앱 등에 한데 모아 통합 제공하는 사업자다. 고객이 동의하면 금융회사가 독점 보관했던 거래내역 등을 AISP 사업자가 접근하게 허용해야 한다. 금융거래의 중심이 은행에서 핀테크회사로 이동하는 변화의 시작이라는 분석도 나오는 이유다. 고객 입장에선 개인정보 사용에 대한 결정권을 가질 수 있어 개인정보를 팔 수도 있다.

지난해 유럽연합(EU)은 지급결제사업지침 개정(PSD2)을 통해 AISP를 도입했다. AISP와 함께 자금이체나 결제대행이 가능한 지급결제사업자(PISP)도 허용했다. 핀테크회사 등이 금융기관의 고객 정보에 접속해 자산관리와 지불결제를 대행할 수 있다는 얘기다.

유성준 금융결제원 오픈뱅킹 팀장은 "국내 오픈뱅킹은 일부 조회 기능이 있지만 이체가 중심"이라며 "해외 오픈뱅킹을 보면 이체보다는 조회에 초점이 맞춰져 있다"고 설명했다. 이어 "은행과 보험, 증권, 카드 등 업권의 제한없이 고객 정보가 조회가능하고 핀테크기업은 이를 활용할 수 있다"며 "국내 자산관리회사들도 은행보다 더 넓은 업권까지 포함되는 AISP 도입을 요구하고 있다"고 덧붙였다.

"오픈뱅킹 도입으로 당장 큰 변화가 오지 않을 것"이라는 진옥동 행장의 분석처럼 은행들도 각종 경품을 내걸고 마케팅에 집중하는 분위기다. 다른 은행으로부터 '금융 노마드(유목민)'을 잡기위해서다. 하지만 AISP는 마케팅이 아닌 기술로 승부해야 한다. AISP는 빅데이터를 얼마나 잘 다루느냐에 따라 금융회사의 명운이 달라질 수 밖에 없다.

장현기 신한은행 R&D센터 본부장은 "AISP가 도입되면 데이터를 잘 활용해 새로운 서비스를 내놓으면 기회가 되겠지만 그렇지 못하면 도태될 수 있다"며 "각사(금융회사, 핀테크)들의 데이터 분석능력이 중요해 질 것"이라고 전망했다.

국내에는 아직 AISP가 도입되지 않고 있다. 자산관리 앱인 뱅크샐러드 등이 비슷한 서비스를 제공하고 있지만 법적 근거가 부족해 제공하는 서비스나 영업에 한계가 많다. 뱅크샐러드 등 핀테크 회사는 고객 아이디와 비빌번호로 개별 금융사에 일일이 접속해 정보를 스크래핑(긁어오는) 방식으로 가져오고 있다.

국내에 AISP가 정식으로 도입되기 위해선 법 개정이 필요하다. 금융위원회는 지난해 '금융분야 마이데이터 산업 도입방안'을 발표하고 AISP와 유사한 '본인 신용정보 관리업' 개념을 '신용정보법'에 새로 만들기로 했다.

'본인 신용정보 관리업자'는 예금계좌 입출금 내역, 신용카드 거래내역, 보험계약 정보, 통신료 납부내역 등 신용정보 통합조회서비스를 제공하고 직접 자산관리 업무도 할 수 있다.

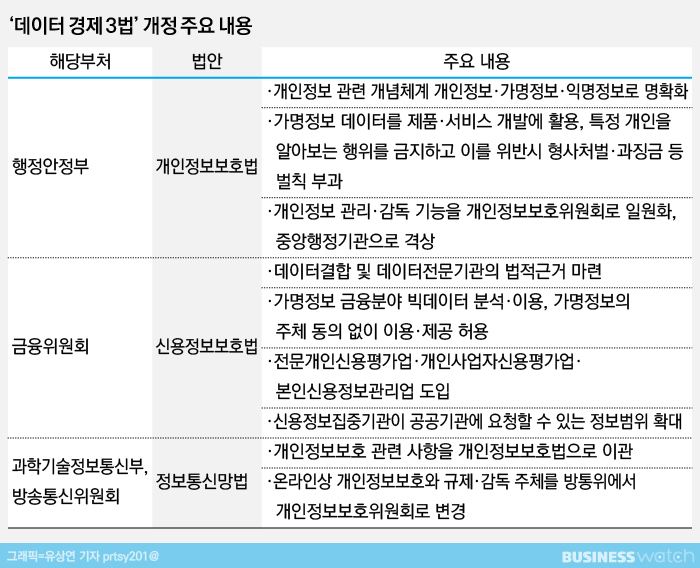

하지만 작년 11월 발의된 신용정보법 등 데이터 3법 개정안은 1년째 국회 문턱을 넘지 못하고 있다. 31일 국회 본회의가 열리지만 데이터 3법은 본회의에 오르기 힘들 것이란 관측이 우세하다.

최경진 가천대 법대 교수는 "법이 개정되면 개인정보를 활용할 수 있는 범위가 넓어지고 빅데이터 분석을 기반한 신사업이 훨씬 더 유연해 질 것"이라면서도 "개인정보 보호와 균형을 맞추면서 가야한다"고 말했다.

이어 "데이터 3법이 모든 영역의 개인정보를 열어주는 것은 아니다"며 "금융·의료 등 산업마다 데이터 활용 영역이 다르고 자율주행차·사물인터넷 등 기술의 주무부처(국토교통부·과학기술정보통신부 등)가 달라 개인정보 필요성도 달라진다"며 "이번 법 개정은 데이터 산업의 숨통을 틔워주는 수준으로 법이 개정된 뒤에도 세밀하게 법을 다듬어야 한다"고 덧붙였다.