올해 하반기 금융사 M&A시장에서 우리금융지주 행보가 주목받을 전망이다.

우리금융은 지난해와 올해초 다양한 금융사 인수전에 등장했지만, 대형M&A에서는 사모펀드 협조자 역할에 그쳤다. 더구나 최근 대형매물인 푸르덴셜생명 인수전에서는 제휴했던 사모펀드도 고배를 마셨다.

이런 상황에서 우리금융지주 행보에 발목을 잡아온 자본건전성 지표인 'BIS비율' 문제가 해소될 가능성이 높아지면서 우리금융이 독자적으로 금융사 M&A시장 전면에 나설 가능성이 점쳐지고 있다.

◇ 우리금융, 대형M&A에 사모펀드와 제휴 '속사정'

지난달 19일 미국 푸르덴셜파이낸셜은 푸르덴셜생명 매각을 위한 본입찰을 시작했다. 본입찰에는 KB금융과 IMM 프라이빗에쿼티(PE), MBK파트너스, 한앤컴퍼니 등 사모펀드들이 인수전에 참여했다.

본입찰 이전 푸르덴셜생명의 매각설이 나올때만 하더라도 KB금융과 함께 우리금융이 적극적으로 푸르덴셜생명 인수전에 뛰어들 것이란 전망이 지배적이었다.

지난해 지주회사 체제로 전환한 뒤 부동산신탁회사, 자산운용사를 인수한 우리금융이 종합금융그룹체제를 강화하기 위해서는 금융산업 핵심인 보험사와 금융투자회사 인수에 나설 수 밖에 없다는 이유 때문이다.

우리금융 역시 푸르덴셜생명 인수전에 참여하긴 했다. 주력계열사인 우리은행이 IMM PE에 인수금융 방식으로 자금을 대기로 한 것이다.

IMM PE가 인수자로 선정되면 차후 푸르덴셜생명을 우리금융이 재인수하는 순서가 예상됐다. 특히 IMM PE가 우리금융의 과점주주 중 한곳이어서 우리금융과 IMM PE 제휴가 주목받았다.

하지만 승자는 2조2650억원을 써낸 KB금융이었다. MBK파트너스와 한앤컴퍼니는 2조원 초반을 제시했고. IMM PE는 이보다 더 적은 금액을 제시한 것으로 알려졌다. 우리금융이 댈 수 있는 금액도 이에 미치지 못했다는 얘기다.

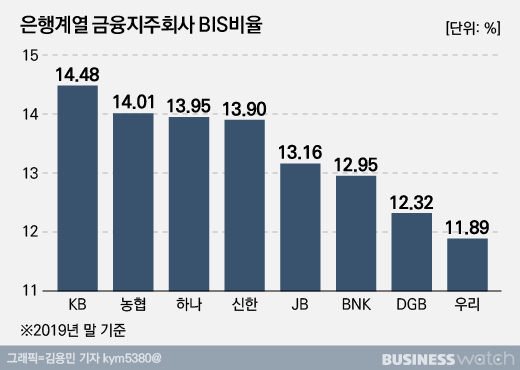

이처럼 우리금융지주가 대형금융사 M&A시장에서 독자적인 행보에 나서지 못한데는 자본건전성 이슈가 크다는 분석이다. 우리금융지주는 현재 BIS비율을 산출할때 ‘내부등급법’이 아닌 바젤위원회가 제시한 표준방법을 사용하고 있다. 표준방법을 통해 BIS비율을 산출할 경우 경쟁 금융지주에 비해 BIS비율이 현저하게 낮아 BIS비율 관리가 어렵고 이는 적극적인 M&A에 나설 수 없는 요인이다.

지난해말 우리금융의 BIS비율은 11.89%로 은행을 주력으로 하는 금융지주 중 최저 수준이다. 금융당국은 금융지주에 BIS비율을 10%이상 맞출 것을 권고하고 있는데 턱걸이 하고 있는 정도다.

IB업계 관계자는 "현재 우리금융은 자본비율 산출 시 표준방법을 사용하고 있어 주요 건전성 비율인 BIS비율이 낮아 큰 자금을 대기 힘든 상황"이라며 "이 때문에 다른 경쟁사에 비해 많은 금액을 써내지 못한 것으로 알고 있다. (푸르덴셜생명) 인수 의지는 분명히 있던 것으로 안다"고 전했다.

인수에 성공했다 해도 문제다. 대부분의 지분을 사모펀드가 쥐고 있어 실질적인 주인이 아니기 때문이다. 향후 사모펀드 지분을 매입해 대주주가 된다해도 가격을 더 쳐줘야 할 가능성이 있다.

대표적인 것이 지난해 있었던 롯데카드 인수전이다. 지난해 우리금융은 MBK파트너스와 컨소시엄을 이뤄롯데카드 지분 79.83%를 1조3810억원에 인수했다. 우리금융의 몫의 지분은 20%다. 향후 우리금융이 롯데카드를 인수하려면 MBK파트너스가 보유하고 있는 59.83%에 대한 인수가격 협상에 나서야 한다.

이와 관련 우리금융 관계자는 "롯데카드는 일단 투자 차원에서 참여했기 때문에 MBK파트너스로부터 우선매수청구권 등에 대한 협약을 맺은 바 없으며 오히려 지분을 매각할 수도 있다"면서도 "다만 인수하게 될 경우 당시 인수금액보다 더 높은 금액을 써내야할 가능성이 크다"고 말했다.

◇ 금감원, '내부등급법' 승인 여부 검토 중..하반기 독자행보 주목

금융업계에서는 올해 하반기부터는 우리금융이 M&A시장에서 독자적인 행보를 보일 수 있다는 전망이 나온다.

금융감독원이 우리금융지주의 ‘내부등급법’ 사용을 승인할 것인지에 대한 심사에 착수한 때문이다. 우리금융의 전신인 우리은행이 내부등급법을 사용한 경험이 있고 BIS비율을 15%이상으로 관리했다는 점을 고려하면 무난한 승인이 예상된다.

우리금융이 금감원으로부터 '내부등급법' 사용 승인을 받게 되면 약 6조원 가량의 자본을 M&A 등에 활용할 수 있을 것으로 내다보고 있다.

이에 따라 우선 인수 대상으로 거론되는 곳이 캐피탈과 저축은행이다.

우리금융은 지난해부터 사모펀드 운용사인 웰투시인베스트먼트와 아주캐피탈 인수에 관한 방안을 논의 중이다.

웰투시인베스트먼트는 아주캐피탈 지분 74.04%를 보유하고 있는데, 우리금융의 주력계열사인 우리은행은 1000억원을 출자하면서 우선매수청구권을 보유하고 있다. 웰투시인베스트먼트와 논의만 마무리되면 언제든 지분을 넘겨받을 수 있다는 얘기다.

웰투시인베스트먼트로부터 지분을 사들이면 우리금융은 아주캐피탈을 100% 자회사로 만들기 위한 작업에 나설 것으로 전망된다. 아주캐피탈은 아주저축은행을 자회사로 두고 있어 우리금융이 캐피탈과 저축은행을 한꺼번에 인수할 수 있다는 장점이 있다.

캐피탈사와 저축은행은 금융지주의 핵심은 아니더라도 알짜로 꼽힌다. 저축은행의 경우 중신용자를 대상으로 영업을 펼치는 만큼 그룹의 고객을 더욱 넓힐 수 있고, 캐피탈사는 할부금융업으로 사업포트폴리오를 확대할 수 있다.

특히 아주캐피탈은 연간 1000억원 수준의 순익을 꾸준히 내고 있어 업권에서도 강자로 꼽힌다. 우선매수청구권을 보유한 우리금융이 포기하기 힘든 회사다.

금융 포트폴리오 중 핵심 축인 보험사와 금융투자회사 역시 꾸준한 관심대상이다.

현재 매물로 나온 보험사는 협상이 진행중이거나 새 주인을 찾았지만 ABL생명과 동양생명이 잠재매물로 꼽힌다.

업계 관계자는 "ABL생명과 동양생명은 중국 금융당국이 위탁경영을 해왔으나 이것이 지난 2월 종료됐고 이에따라 언제든지 시장에 매물로 나올 수 있다고 보여진다"며 "특히 이 두회사는 자산규모가 크고 네트워크가 갖춰져 있는 만큼 인수만 가능하다면 그룹의 포트폴리오 확대에 효과가 클 것"이라고 분석했다.

다만 금융투자회사의 경우 당분간은 인수가 쉽지 않을 것으로 점쳐진다.

현재 시장에 나온 금융투자회사 매물이 없고 잠재매물로 꼽히는 곳도 마땅치 않다.

금융투자업계 관계자는 "최근 5년 동안 일부 금융투자회사가 시장에 매물로 나왔고 이미 새 주인을 찾았으며 현재는 마땅히 매물로 나올만한 회사가 없다는 것이 업계의 판단"이라고 전했다.

우리금융 관계자는 "일단 내부등급법 승인이 완료되면 M&A 여력이 커지는 만큼 더욱 적극적으로 M&A에 나설수 있는 것은 사실"이라면서도 "아주캐피탈 인수 건을 비롯해 다른 M&A에 대해서 다각도로 접근할 것이지만 현재로서 확정된 것은 없다"고 말했다.