우리가 보험상품에 가입할 때 불신이 앞서는 이유는 무엇일까.

보험상품을 비교하고 설명해 주는 역할을 하는 보험대리점이나 보험설계사가 보험사에 소속돼 있기 때문은 아닐까.

이들은 보험사에 고용되거나 위촉된 위치에서 보험상품을 안내하고 보험계약 체결을 대리한다. 이 때문에 보험소비자보다 보험사의 입장에서 상품을 판매한다는 인식이 기저에 깔려있다.

그런데 이와 달리 보험사에 소속되지 않고 독립해 있으며, 보험소비자(보험계약자) 편에서 보험계약 체결을 돕는 보험 판매(모집) 조직이 있다.

바로 '보험중개사'다.

보험중개사는 보험소비자에 대한 위험관리 컨설팅을 비롯해 여러 보험사의 보험상품을 비교하고, 보험사와 협상을 통해 보험료를 낮추는 등의 역할을 하는 전문가 집단이다. 사고가 발생해 보험사와 보상 관련 다툼이 있으면 고객을 대신해 보험사와 교섭하거나 소송 제기 시 법률서비스를 제공, 차후 보험계약 갱신을 위한 사고 이력을 수집하는 등의 역할도 한다.

이처럼 소비자 입장에서 매우 필요한 판매조직임에도 보험중개사를 아는 사람은 많지 않다. 보험대리점과 보험설계사처럼 일상에서 쉽게 접할 수 없기 때문이다.

보험중개사는 일반 소비자들이 흔히 가입하는 암보험이나 실손보험, 종신보험과 같은 가계성보험이 아닌 기업을 대상으로 한 화재보험, 재산종합보험 등 기업보험(일반보험) 계약 체결을 중개하는 역할을 한다.

문제는 기업들 역시 보험중개사에 대한 인식이 낮다는 사실이다. 위험관리 능력이 충분한 대기업을 제외한다고 해도 국내 중소기업만 600만 개를 넘어섰다. 반면 이들을 대신해 기업에 내재된 위험을 파악하고 위험 보장을 위해 보험중개 역할을 수행하는 국내 보험중개사는 146곳(개인, 법인 포함)에 불과하다.

소상공인을 비롯해 대부분의 중소기업들이 별도 리스크관리팀을 두기 어려워 위험에 노출돼 있다는 점을 감안하면 턱없이 모자란 숫자다.

전문가들은 개인보험 시장에 편향된 국내 보험산업 환경과 보험중개사의 법적 위상 부재 등으로 보험중개사 시장이 확대되지 못했기 때문으로 분석하고 있다. 국내 보험산업의 구조적 한계와 법률적인 문제 등이 맞물린 결과라는 얘기다. ▷관련기사: [보험정책+]보험중개사, 24년만에 법적 지위 찾을까(2021년 4월 15일)

# 기업에 필요한 보험중개 서비스…시장 작아서 못받는다?

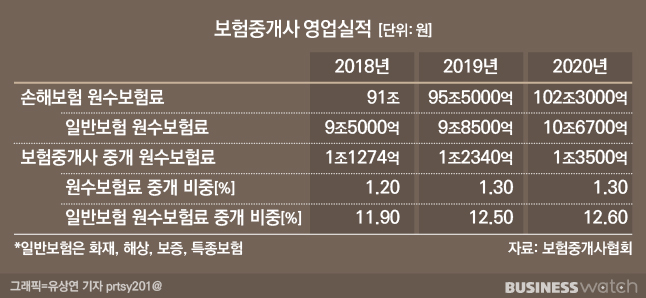

손해보험사들이 지난해 거둬들인 보험료(원수보험료) 규모는 102조 3000억원, 이 중 손해보험시장의 원류라고 할 수 있는 일반보험은 10조6700억원으로 10%를 겨우 넘어서는 수준이다. 일반보험 규모가 50%를 훌쩍 넘어서는 해외시장과 달리 국내는 개인보험이 80% 이상을 차지하고 있다.

이 가운데 보험중개사를 통해 거둬들인 보험료는 지난해 1조3500억원으로 일반보험 시장의 12.6%, 전체 손보사 원수보험료의 1.3%에 불과하다.

보험 종주국인 영국은 오랜 시간 보험중개사 시장이 발전해 오면서 기업보험 시장에서 보험중개사가 차지하는 비중이 80%에 달한다. 미국에서도 보험중개사는 기업보험 시장의 주요 판매 채널로 자리 잡고 있어 80%를 점유하고 있다. 국내 시장과는 큰 차이다.

기업보험 시장의 규모가 작은 것도 문제지만 국내 기업보험 시장의 판매는 대부분 보험사 직원들이 담당하고 있다. 고객의 편에서 보험사를 비교하고 협상하는 보험중개사 역할의 서비스를 대부분 받지 못한다는 얘기다.

더욱이 시장이 작고 보험사 직원이 감당할 수 있는 부분도 한계가 있어 정작 보험을 통해 리스크 관리가 필요한 중소·중견기업들은 보험보장 서비스를 받지 못하고 있다. 보험중개사 시장 확대와 활성화 필요성이 제기되는 이유다.

허연 중앙대 교수는 지난 14일 홍성국 의원실 주최로 대한상공회의소에서 열린 '기업·상공인의 위험관리와 보험가입 활성화를 위한 상법 개정안 토론회'에서 "중소기업들은 대기업과 달리 별도의 리스크관리팀 운영이 어려워 산업재해 발생이 빈번하다"면서 "기업들의 이러한 위험을 파악하고 보험사와의 협상력 비대칭 문제를 해결하는 등 전문적인 서비스를 보험중개사가 제공할 수 있는 만큼 시장 확대가 필요하다"라고 지적했다.

전우현 한양대 교수 역시 이날 "중개사 시장 활성화를 통해 기업과 소상공인을 보호하고 위험관리의 효율성 제고, 고용창출, 기업의 위험관리 기술력 축적 등이 가능하다"라며 보험중개사 시장의 확대와 활성화를 촉구했다.