조직 단순화와 비용절감, 높은 수수료와 성과주의 제도 도입으로 급성장하며 보험권 메기로 자리 잡은 메리츠화재가 갈림길에 섰다. 지난해 역대급 실적을 기록하며 향후 질적 성장 전환 포부를 밝혔으나 매출이 감소하자 다시 원래의 공격적인 영업전략으로 회귀하고 있어서다. 양적 성장과 질적 성장 전환의 갈림길에 선 메리츠화재의 현 상황을 짚어본다. [편집자]

2015년 부임 후 올해 3연임에 성공하며 메리츠화재 성장을 이끌어온 김용범 부회장은 올해 경영목표를 '매출 확대와 손해율 감소를 통한 수익성 개선'이라고 강조했다. 공격적인 영업전략으로 높아진 손해율을 안정시켜 질적 성장으로 전환하는데 방점을 찍겠다는 것이다.

하지만 이 같은 포부는 올해 2분기를 지나며 성장지표가 꺾이자 급선회하는 모습이다. '정상화' 시도가 '매출 우선주의'에 밀려 삐걱대고 있는 것이다.

손해율 고삐 죄자 영업력 감소

메리츠화재는 시장점유율 확대를 목표로 2019년까지 공격적인 영업을 펼쳐왔다. 하지만 우려의 목소리가 높았던 만큼 2019년 말부터 손해율 고삐 죄기에 나섰다. 타사 대비 높은 보장(진단금)과 낮은 보험료, 인수심사 문턱을 낮춰 끌어올린 상품경쟁력을 보수적으로 전환한 것이다.

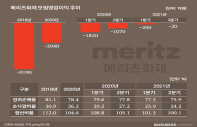

경쟁 여파가 심했던 2019년 말 메리츠화재의 장기위험손해율은 95.1%까지 치솟았다. 2018년말 손해율이 85%대였던 점을 감안하면 인수심사 완화에 따른 급격한 증가세를 보인 것이다. 사업비율 역시 2019년 30.9%로 30%대를 돌파하면서 합산비율 112%를 기록했다. 합산비율은 손해율과 사업비율을 합한 값으로 100%를 넘어서면 보험영업 손실을 보는 구조다.

사업비 감축에도 나섰다. 메리츠화재는 그동안 대규모 설계사 조직을 갖춘 대형사들과 경쟁하기 위해 GA(법인보험대리점) 채널에 높은 판매 시책을 제공하고 전속설계사 수를 확대해 사업비 지출을 대폭 늘려왔다. 하지만 지난해부터 GA에 지급하는 수수료 규모를 낮추고 전속설계사와 영업본부장 수수료 체계도 바꿨다.

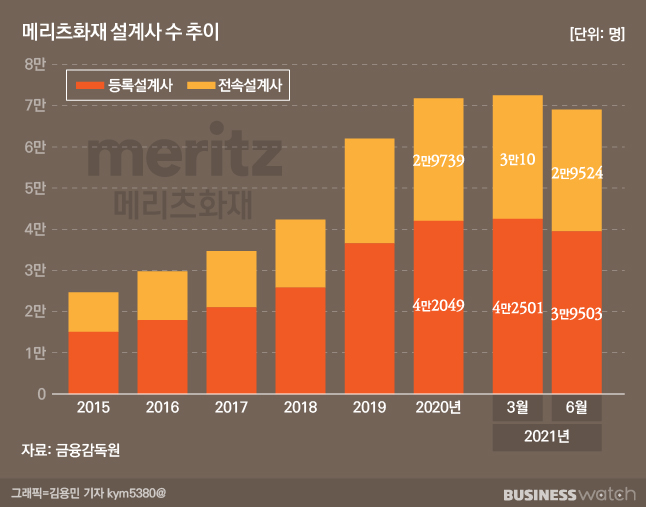

공격적 영업으로 높아진 손해율을 정상화하기 위해 급성장을 이끈 '높은 설계사 수수료'와 '상품경쟁력' 모두를 낮춘 것이다. 이에 따른 시장변화는 곳곳에서 감지된다. 올해 2분기 들어서며 메리츠화재 설계사 수는 하락세에 접어들었다. 월별 등락은 있었지만 분기별 성장세가 꺾인 것은 이번이 처음이다.

메리츠화재 등록설계사는 2015년 9569명에서 올해 3월 말 3만명으로 정점을 찍은 뒤 6월 말 2만9524만명으로 떨어졌다. 3월말 이후 석달만에 등록설계사 수 3000명이 줄었으며 이중 전속설계사 수도 500명 가까이 줄었다. GA와 전속채널 모두에서 설계사 수 감소가 두드러지게 드러난 것이다. 상위 손보사 대부분 설계사 수가 전반적으로 증가한 것과는 대조적이다.

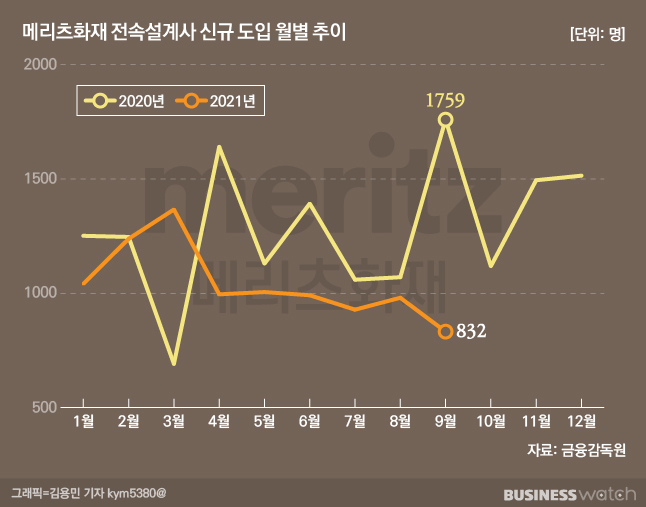

적극적으로 펼쳤던 리쿠르팅(신규 설계사 도입) 전략도 열기가 식었다. 지난해 3월을 제외하고 1000명대를 훌쩍 넘겼던 신규 설계사 도입 숫자는 올해 2분기 들어 1000단위 밑으로 떨어진 후 계속 감소하는 추세다.

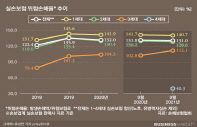

영업조직의 이탈은 정착률에서도 드러난다. 지난해 50.5%까지 끌어올렸던 13회차 설계사 정착률은 올해 6월말 46.3%로 낮아졌다. 업계 평균인 57.6%과 비교하면 11.3%포인트나 낮은 수치다. 지난 1년 사이 새로 등록한 설계사 10명 중 절반 이상이 그만뒀다는 얘기다.

설계사 장착률은 계약 유지율과도 연결된다. 설계사가 이동하면서 기존 고객 계약을 해지시키고 새로운 곳의 보험상품을 신규로 가입시키는 경우가 많기 때문이다.

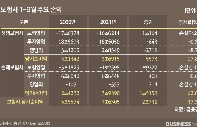

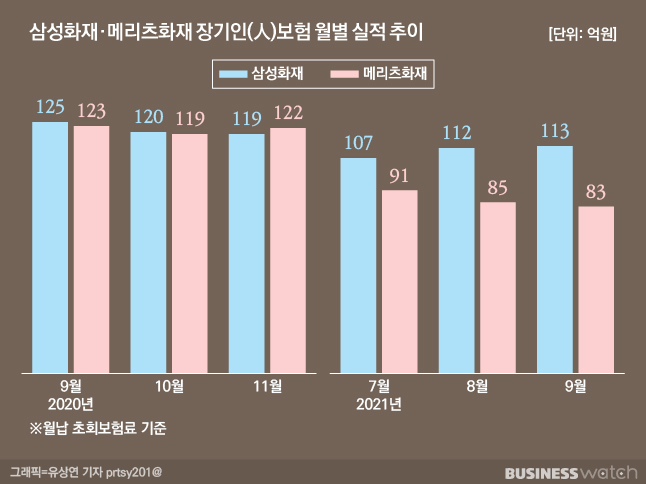

영업 인력이 준 만큼 장기인보험 실적도 작년에 비해 큰폭으로 낮아졌다. 지난해 11월 장기인보험 초회보험료로 122억원을 거둬들여 업계 부동의 1위인 삼성화재를 제치기도 했으나 올해는 격차가 커지고 있다. 올해 7월 메리츠화재의 장기인보험 초회보험료는 91억원, 8월 85억원, 9월 83억원으로 실적이 줄고 있다. 같은 기간 삼성화재가 107억원, 112억원 113억원으로 증가하고 있는 것과 반대다.

예상보다 충격 컸나…실적 빠지자 공격영업 회귀

그러나 이는 김용범 부회장이 말한 것처럼 질적 성장으로 전환하기 위해 감내해야 하는 일이다. 손해율을 안정화하고 위험관리를 통해 장래 수익성을 확보하기 위한 연착륙 과정인 셈이다. 실제 지난해 말과 올해 2분기 메리츠화재 합산비율은 각각 104.6%, 100.2%로 안정화되고 있다.

문제는 메리츠화재가 다시금 공격적인 영업에 시동을 걸고 있다는 점이다.

15일 보험업계에 따르면 메리츠화재는 이달 들어 보험료를 기존 대비 인하하고 인수기준도 크게 낮추고 있다. 장기보험 경쟁이 심화된 2019년 금융당국이 가입금액 한도 축소를 권고한 유사암 진단금도 권고 수준 이상으로 다시금 높였다. 또 GA채널 설계사에게 높은 시책을 제시하는 등 이전 전략으로 회귀하며 다시 공격적인 영업에 나서고 있다.

금융권 한 전문가는 "그동안 공격적인 영업으로 위험한 상품들을 팔아왔기 때문에 현재 상황에서는 손해율 상승을 막기 위해 매출을 줄일 수밖에 없고 이를 위해 상품구조를 바꿀 경우 조직 이탈은 당연한 수순"이라며 "조직이 이탈하면 계약관리가 안되고 결국 유지율도 떨어지게 된다"라고 말했다.

이어 "높아진 손해율 때문에 회사가 정책을 바꾼 것은 당연하다"면서도 "문제는 현재의 (손해율 안정화에 따른 매출 감소) 상황이 회사가 예상한 수준인건지 아니면 생각한 것보다 상황이 더 좋지 않은지 어느 정도 괴리가 있는지에 따라 향후 상황이 갈릴 것"이라고 말했다.

지속적인 성장을 위해서는 당연히 매출성장이 뒷받침돼야 한다. 그러나 양적 성장 목표를 버리지 않은 상황에서 질적 성장을 도모하기는 쉽지 않다. 때문에 업계 일각에서는 올해 메리츠화재가 질적 성장 사이클로 돌아서기 전 예상보다 매출이 크게 감소하며 위기감이 커지자 전략에 도돌이표를 가져온 것으로 분석한다.

실제 장기보험 매출이 낮아지기 시작한 올해 7월 김용범 부회장은 2024년까지 손보업계 1위 달성 목표 메시지를 전 직원에게 전달하기도 했다.메리츠화재가 다시금 공격적 영업에 나설 경우 손해율 개선과 장기적 수익성 개선 목표는 희석될 것이란 전망이 우세하다.

다음 편에서는 정상화 전략 회귀 실태와 메리츠화재가 전략을 다시 바꿀 수밖에 없었던 시그널들을 짚어본다.