눈앞에 다가온 듯했던 전기차(EV) 시대가 조금 멀어지는 분위기예요. 최근에 일어난 몇 차례 사고 뒤 화재가 주목되면서죠. 배터리에 들어 있는 가연성 높은 전해액에 불이 붙어 쉽게 꺼지지 않는 모습이 동영상으로 퍼지면서 위험성이 더 부각됐어요.

그러다 보니 상업용 주차시설 등에서는 '전기차 입차 금지'를 내걸고 전기차가 들어오는 걸 막는 경우가 나타나기도 했고요. 전기차 구매를 예약했다가 취소하는 사례들도 늘었다고 해요.

그렇다면 전기차는 내연기관차에 비해 과연 얼마나 위험한 걸까요? 더 위험하긴 한 걸까요? 위험을 돈으로 따지는 보험을 통해서라면 이를 엿볼 수 있죠. 같은 값의 차인데 전기차가 더 위험하다면 더 많은 보험료를 내야 할 테니까요.

보험연구원 황연아 연구위원, 손민숙 연구원이 쓴 '전기차 보험의 쟁점과 과제'라는 보고서를 통해 짚어봤어요.

우선 평균적으로 전기차의 보험료가 내연기관차에 비해 보험료가 높은 건 사실이라고 합니다. 금융감독원에 따르면 2021년 기준 개인용 전기차의 계약 건당 평균보험료는 94만3000원으로, 비전기차 평균보험료(76만2000원)보다 18만1000원 높았어요. ▷관련기사: [보푸라기]전기차 보험료가 더 비싼 이유(2022년 6월11일)

이유는 3가지죠. ①높은 사고율 ②비싼 수리비 ③비싼 차량 가격입니다. 하지만 전기차 고유의 특성에 기인한 보험료 인상 요인은 제한적이라는 게 이 보고서에서의 판단입니다.

사고율이 높다는 데 눈길이 가긴 하네요. 2021년 기준 전기차 사고율은 18.1%로 비전기차(16.0%)에 비해 2.1%포인트 높은 게 금감원 통계로 나타나죠. 그렇다면 전기차가 정말 더 위험한 걸까요?

하지만 이는 전기차의 안전 문제 때문은 아니라고 합니다. 상대적으로 충전료가 저렴하다 보니 주행거리, 운행시간이 길어서 그렇다는 거죠. 따져보니 1만5000km(마일리지 환급 없음)를 초과 운행한 비율이 전기차의 경우 24.2%, 내연기관차는 10.3%였대요.

전기차 평균수리비가 비전기차보다 많은 것도 보험료가 비싼 원인이 되는데요. 배터리, 전자제어장치, 센서 등 고가 장치의 부품비 및 수리비가 평균수리비 인상요인이죠.

신차가 많다 보니 자차보험료가 높게 책정되는 이유도 있습니다. 전체 전기차(23만대) 중 2021년 신규등록 차량(10만대) 비중이 40%를 넘고, 특히 2018년 이후 등록 대수가 크게 증가(5만6000대→23만대)했죠. 전기차 상당수가 연식 3년 이내의 신차라는 얘깁니다.

그러니까 전기차 보험료가 현재 높게 책정된 건 더 위험해서가 아니라는 게 이 보고서에서 깔고 있는 전제입니다. 전기차로서 안전에 문제가 있어서가 아니라, 신차·첨단차여서 많이 뛰고 몸값이 비싸서 보험료가 더 높다는 겁니다.

연구진은 동일 모델의 전기차와 비전기차를 비교한 결과 전기차가 비전기차에 비해 사고빈도가 낮고 대물배상 및 자차 손해율도 낮다는 연구 결과도 인용해 제시하죠.

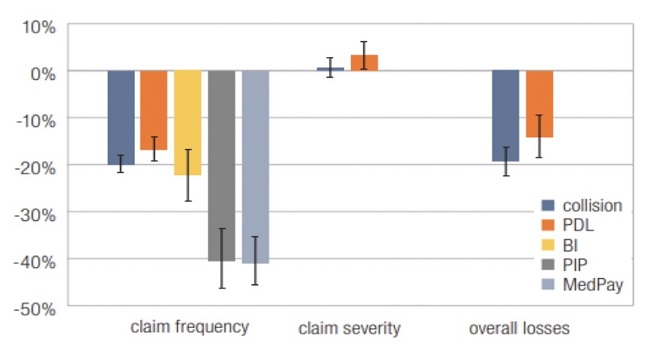

미국 고속도로안전보험협회(IIHS) 산하 HLDI(Highway Loss Data Institute)가 전기차와 동일 모델인 비전기차의 △사고빈도(claim frequency) △사고심도(claim severity) △손해율(overall loses)을 분석한 것인데요.

모든 담보 항목에서 전기차의 사고빈도가 비전기차보다 낮았고요. 대물배상과 자차 담보의 경우 전기차의 사고심도가 다소 높게 나타났지만 전체적인 손해율은 오히려 낮았습니다.

담보 항목으로는 △자차(Collision) △대물배상(Property Damage Liability, PDL) △대인배상(Bodily Injury Liability, BI) △자손(Personal Injury Protection, PIP) △자손부상치료비(Medical Payment, MedPay)을 따졌고요.

사고빈도와 손해율은 주행거리 요인을 보정했고, 사고심도는 주행거리 요인을 보정하지 않은 결과라는데요. 미국의 경우 우리나라와 달리 전기차의 주행거리가 비전기차에 비해 짧아, 주행거리 요인을 보정하지 않는 경우 전기차의 사고빈도 및 손해율은 더 낮아진다고 하네요.

이 인용 통계도 전기차가 내연기관차보다 더 위험하다고 볼 수 없다는 것을 보여주는 것이죠.

이 보험연구원 보고서는 전기차가 비전기차에 비해 반드시 사고율 및 수리비가 높다고 단정하기는 어렵다는 걸 전제로, 배터리 관련 쟁점이 향후 전기차 사고와 보험에서 중요하다고 짚습니다.

배터리가 ①전기차 가격의 40%에 이르는 고가의 핵심 부품으로 ②파손될 경우 부분 수리가 곤란하고 ③전체 교체 시 비용 부담이 과중하며 ④폐배터리에 대한 권리 귀속이 불명확하고 ⑤배터리 구독서비스 도입 시 권리관계가 더 복잡해질 것으로 예상된다는 거죠.

재작년 자동차보험 약관 개정 및 특약 도입으로 배터리 손상 시 보상 범위의 불명확성이나 보상 공백 문제는 해소됐는데요. 폐배터리 반납정책이나 배터리 구독서비스 도입에 대비해 보험에서도 배터리에 대한 권리관계를 명확히 하고 그에 부합하는 담보 제공과 보험료 산출 방안을 마련해야 한다는 게 보고서의 결론입니다.

연구진은 "장기적인 관점에서 자동차보험의 대물배상이나 자차 담보 항목을 전기차 중심으로 재편하는 방안도 검토가 필요하다"며 보고서를 맺었습니다. 대인 부문에 대한 내용은 따로 언급하지 않았네요.

한 보험업계 관계자는 "사고 난 전기차에 심하게 불이 난 영상이 자극적이어서 더 위험해 보이긴 하지만 그 정도 사고면 화재가 아니라도 이미 차량은 전손(전체손실) 처리로 폐차할 대상"이라고 했습니다. 다만 "사고 후 화재로 인해 탑승자의 부상이 심해질 수 있다는 등의 대인 요소는 보험에 적용되기에는 아직 사례가 부족한 면이 있다"고 하네요.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]