올해초 연 3%대로 떨어졌던 저축은행 예금금리가 다시 연 4%대로 소폭 오르는 모습을 보이고 있다. 저축은행 업계에서는 최근 예금금리가 시중은행을 밑돌자 수신 경쟁력을 높이기 위한 결정이라는 설명이다.

하지만 최근 저축은행 수신 잔액이 급격하게 빠져나가면서 유동성 악화 우려가 나오자 이에 선제적으로 대응하기 위한 것이 아니냐는 분석도 나온다.

24일 금융권에 따르면 OK저축은행은 이날부터 1년 만기 정기예금 상품을 0.7%포인트 올려 연 4.5%에 선보인다. OK저축은행은 지난 3일에도 0.3%포인트 올린 바 있어 이달에만 금리를 1%포인트 인상했다. 웰컴저축은행도 지난 20일 정기예금 1년 만기 상품(연 4.5%)을 0.3%포인트 인상한 바 있다. 이날 기준 저축은행 1년 만기 정기예금 평균 금리는 3.84%로 지난달(3.75%, 3월 24일 기준)에 비해 0.1%포인트 가까이 올랐다.

통상 저축은행은 수신유치를 위해 정기예금 금리를 시중은행보다 약 1%포인트 정도 높게 설정한다. 하지만 최근 저축은행의 평균 예금금리가 연 3%대까지 떨어지면서 시중은행과의 격차가 1%포인트 밑으로 줄어든 바 있다.

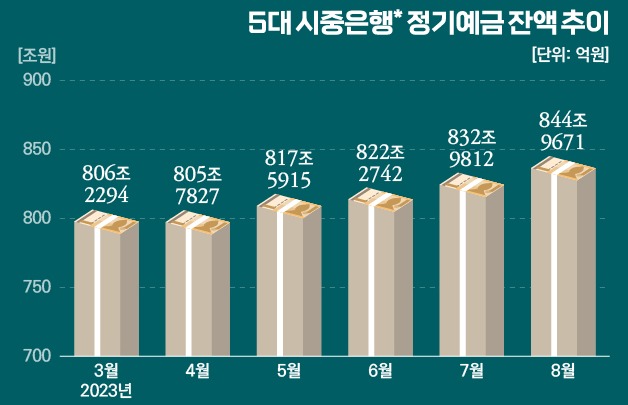

이번 금리 인상으로 인해 저축은행과 시중은행의 예금금리 차이는 다시 1%포인트로 늘어났다. 이날 기준 자산규모 상위 5대 저축은행(SBI‧OK‧웰컴‧한국투자‧페퍼) 주요 상품 예금 금리는 연 3.60~4.50%다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 주요 상품 금리가 3.35~3.50%인 것을 감안하면 저축은행과 시중은행의 예금 금리 밴드 하단은 0.25%포인트, 상단은 1%포인트 차이가 난다.

저축은행 관계자는 "지난해 하반기 급격하게 금리가 오르다 보니, 정상적인 금리를 찾아가는 과정에서 수신금리를 급격하게 내릴 수밖에 없어었던 것"이라며 "OK나 웰컴 외에도 저축은행 업권 전반적으로 예금금리가 조금씩 오르고 있다"고 말했다.

또 다른 저축은행 관계자는 "저축은행의 경우 예대금리차로 자금을 조절하기 때문에 예금 잔액이 감소하면 나갈 수 있는 대출 잔액도 줄어든다"며 "자금 조달과 유동성 확보를 위해 예금금리를 인상하는 것"이라고 설명했다.

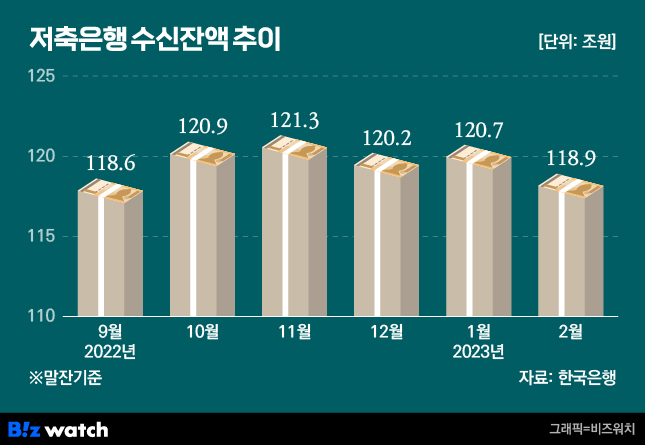

실제로 한국은행 경제통계시스템에 따르면 79개 저축은행의 수신 규모(잔액 기준)는 지난 2월 말 기준 118조9529억원으로 전월(120조7854조원)보다 1조8325억원 줄어 들었다.

수신금리 상승세가 주춤하면서 한달새 1조원 넘는 금액이 빠진 것이다. 반면 같은 기간 상호금융의 수신액은 3.6% 증가한 446조3582억원, 새마을금고는 8.4% 늘어난 265조2700억원, 신용협동조합은 6.8% 확대된 135조7369억원으로 나타났다.

저축은행 수신 잔액은 지난해 1월(104조3860억원)부터 꾸준히 증가세를 보이며 10월(120조9909억원)에는 한국은행이 관련 통계를 집계한 1993년 이후 처음으로 120조원을 돌파했다.

하지만 지난해 12월 수신금리가 하락세를 그리자, 수신 잔액 상승세도 꺾인 데 이어 올해 2월 다시 120조원 밑으로 떨어진 것이다. 이런 저축은행의 수신 잔액 감소 원인에는 시중은행과 저축은행 간에 예금금리 차이가 크지 않자, 금융 소비자들이 상대적으로 안전하다고 판단한 시중은행으로 이동한 것으로 풀이된다.

이러한 저축은행들의 예금금리 인상 행보가 급격한 자금 이탈로 유동성에 문제가 생기지 않도록 선제적으로 대응한 것이라는 시각도 있다.

서지용 상명대학교 경영학과 교수는 "최근 저축은행들이 예금금리가 급격하게 떨어지면서 자금 이탈이 가속화된 것으로 보인다"며 "조달 비용이 여전히 높은 상황에서 예금금리를 올리는 이유는 예금 잔액이 급격하게 이탈하게 되면 자금 운용도 안 될뿐더러 수익성 저하 및 유동성 확보에도 문제가 생길 수 있다"고 설명했다.