전체 소비 지출에서 1인 가구가 차지하는 비중이 늘어나는데 이들이 지갑을 닫으면서 우리 경제의 소비 회복에 부정적 영향을 미치고 있다는 연구 결과가 나왔다.

특히 청년층 1인가구의 경우 주거비 부담이 큰게 주요 원인으로 주거 안정 대책이 절실하다는 지적이다.

한국은행은 3일 BOK 이슈노트 '최근 1인 가구 확산의 경제적 영향 평가(소비에 대한 영향을 중심으로)' 보고서에서 이같이 분석했다.

지난해 기준으로 1인 가구 비중은 35.5%로 세 가구 중 한 가구가 1인 가구로 집계됐다. 이들은 전체 소비지출의 약 20%를 차지하는 등 우리 경제에 미치는 영향력도 커졌다.

하지만 팬데믹 이후 1인 가구의 평균소비성향은 여타 가구보다 더 크게 약화, 경제전체의 소비회복에 부정적 영향을 미치고 있다고 분석했다.

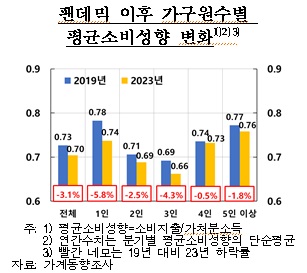

2019년 대비 2023년도의 1인 가구 소비성향은 5.8% 하락했다. 5인 이상 1.8%, 4인 0.5% 하락한 것과 차이가 크다.

이는 이들의 소득·자산 등 경제형편이 취약한 상황에서 팬데믹 기간 중 △주거비 상승 △생활비 부담 증가 △임시·일용직 중심 고용 충격 △위기에 따른 소득 충격 등의 요인이 함께 작용한 결과로 판단했다.

특히 청년층 1인 가구의 경우 주거비 지출 비중이 높은 상황에서 팬데믹 이후 지속된 월세 비용 증가 등이 이들의 소비성향을 제약하고 있다고 봤다.

생활비 지출 비중 또한 높은데 생활물가가 빠르게 상승하고 높은 변동성을 보임에 따라 소비심리가 위축된 점도 영향을 미쳤다.

고령층 1인 가구의 경우 고용안정성이 낮아 팬데믹 이후 위기 경험에 따른 상흔 효과(scarring effect)가 상당기간 지속된 것으로도 분석했다.

보고서는 "청년층 1인 가구의 경우 높은 주거비 부담 해소를 위한 주거안정 대책이 절실하고 고령층 1인 가구에 대해선 열악한 소득과 고용문제를 해결하는 빈곤대책이 우선"이라고 제안했다.

다만 "1인 가구만을 대상으로 한 지원책은 저출생 대책과의 상충 등을 초래할 수 있어 전체 취약계층을 포괄하는 정책 틀 안에서 1인 가구 문제를 균형감 있게 대응해야 한다"고 덧붙였다.