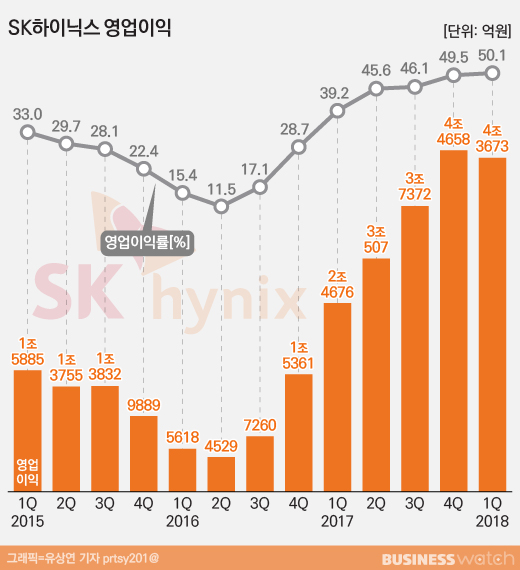

SK하이닉스가 반도체 호황에 힘입어 2분기 연속 4조원대 영업이익을 올렸다. 영업이익률은 50%를 넘었다. 1000원짜리를 팔면 500원을 남길 정도의 어마무시한 이익창출력이다.

SK하이닉스는 올해 1분기 매출액은 8조7197억원, 영업이익 4조3673억원을 기록했다고 밝혔다.

매출액과 영업이익은 역대 최대를 기록한 지난해 4분기에 비해 각각 3.4%, 2.2% 감소했다. 매년 1분기는 전통적인 비수기임에도 역대 두번째로 좋은 실적을 낸 것을 생각하면 여전히 흔들림 없는 성장을 이어간 것으로 볼 수 있다.

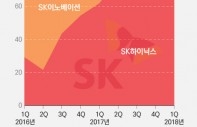

실제로 SK하이닉스의 매출액은 지난해 1분기에 견줘 38.6%, 영업이익은 77% 각각 급증했다. 같은 기간 영업이익률은 39.2%에서 50.1%로 뛰었다. 영업이익률이 50%를 넘은 건 이번이 처음이다.

스마트폰시장이 성숙기에 접어들면서 주춤해진 반도체 수요를 서버용 제품이 보완하면서 실적을 끌어올렸다. 덕분에 낸드플래시의 평균 판매가격은 1% 하락했지만 D램은 9% 올랐다.

SK하이닉스는 앞으로도 우호적 상황이 전개될 것으로 예상했다. D램 시장은 애플·아마존·페이스북·구글 등 글로벌 인터넷데이터센터(IDC·Internet Data Center) 업체들의 투자 확대로 서버용 제품의 성장이 지속되는 가운데 스마트폰도 인공지능과 듀얼카메라 등 여러 기능을 구현하면서 기기당 탑재량이 늘어날 것으로 봤기 때문이다.

낸드플래시도 기업들이 쓰는 고용량 솔리드 스테이트 드라이브(SSD) 수요가 탄탄히 받쳐주고 있다. SK하이닉스는 전체 SSD 수요 중 기업용 SSD 제품 비중이 절반 수준까지 늘어날 것이라고 기대했다. 여기에 보급형 스마트폰에 128기가바이트(GB) 용량의 낸드플래시가 탑재되기 시작한 것도 긍정적으로 작용할 전망이다.

걱정스러운 것은 중국을 비롯한 반도체업계의 설비증설로 공급과잉이 일어날 수 있다는 점이다. 하지만 미세공정 전환이 쉽지 않아 경착륙 가능성은 크지 않다는 분석이 현재로선 우세한 편이다. 앞서 KB증권은 SK하이닉스의 올해 영업이익 전망치를 14조6000억원에서 18조5000억원으로 올렸다.

SK하이닉스도 이날 실적발표에서 "D램 업체들의 신규 공정 비중 확대와 생산량 확대 노력에도 불구하고 공급 부족 상황은 지속될 것"이라고 전망했다.

SK하이닉스는 우호적인 수급여건과 더불어 PC와 스마트폰에 이어 서버와 그래픽에서도 10나노급 D램 제품 판매를 본격화하는 등 기술 경쟁력에 기반한 입지확대를 꾀할 방침이다. 낸드플래시도 기업용 SSD 시장과 함께 72단 3차원 제품으로 고용량 모바일 시장을 공략하기로 했다.

SK하이닉스 관계자는 "데이터 기반의 기술 발전과 함께 메모리 반도체의 역할과 가치가 더욱 부각되고 있는 IT패러다임 변화에 발맞춰 완성도 높고 차별화된 제품을 공급해 지속 가능한 성장을 추구하겠다"고 말했다.