작년에는 '부익부 빈익빈'의 실적을 보였던 국내 철강업계가 올해 들어서는 그 반대의 흐름을 보이고 있다. 생산 규모가 클 수록 높은 수익성을 보이는 구도는 지속됐지만 이익률 격차는 크게 좁혀지는 모습이다.

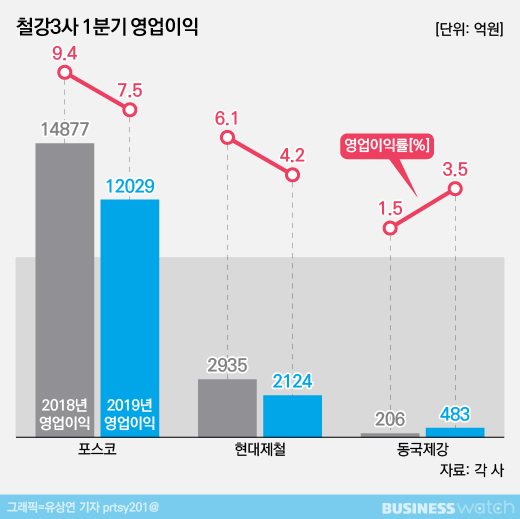

16일 업계에 따르면 포스코와 현대제철, 동국제강 등 국내 주요 철강 3사는 지난 1분기 연결재무제표 기준으로 합산해 매출 22조4606억원, 영업이익 1조4636원의 실적을 냈다.

작년 1분기에 비해 매출은 1.9% 늘었지만 영업이익은 18.8% 감소했다. 3사 평균 영업이익률도 6.5%로 1년 전보다 1.7%포인트 하락했다. 철광석과 석탄 등 원부재료 가격이 상승하면서 수익성이 악화했다는 게 철강업계 설명이다.

포스코에 따르면 호주 리오틴토(Rio Tinto) 분광 62% 함량 철광석 가격은 작년 1분기 톤당 74달러에서 올해 1분기 83달러로 12.2% 상승했다.

3사 합산 매출의 70% 가량을 차지하는 포스코부터 수익성이 흔들렸다. 일곱 분기 연속 1조원대 영업이익을 올렸지만, 계절적 비수기에 철강 시황 부진 여파가 겹쳤다.

1분기 매출 16조142억원, 영업이익 1조2029억원의 실적을 올렸는데 매출은 1% 늘었지만 영업이익은 19.1% 감소한 것이다. 작년 1분기 9.4%에 달했던 영업이익률은 7.5%로 1.9%포인트 빠졌다.

포스코 본체만 본 별도재무제표 기준으로 매출은 전년동기대비 0.7% 늘어난 7조8165억원, 영업이익은 18.1% 감소한 8325억원을 기록했다. 원재료값 상승에 더해 판매가격 하락이 수익성 악화의 배경이 됐다. 다만 WTP(World Top Premium) 제품 판매를 전분기 대비 13.5% 늘리면서 더 큰 부진은 막았다는 설명이다.

현대제철은 판매제품에 제값을 받지 못한 아픔이 더 컸다. 사실상 최근 10년 사이 가장 저조한 1분기 성적표를 받았다. 특히 현대·기아자동차 등 특히 계열사에 대는 주력제품 자동차 강판에 대해 원가인상분 만큼 판매가격을 올려받지 못했다는 지적이 많다.

현대제철은 1분기 매출 5조715억원, 영업이익 2124억원의 실적을 냈다. 작년 1분기보다 매출은 6% 늘었지만 영업이익은 27.6% 감소했다. 영업이익률은 4.2%로 작년 같은 기간보다 1.9%포인트 낮아졌다. 이런 이익률은 통상임금 충당금과 관련한 2000억원대 일회성 비용이 발생한 작년 3분기(2.0%)를 제외하면 2010년 회계제도 변경 이후 가장 낮은 수준이다.

실제로 자동차 강판을 포함한 판재류에서는 판가 인상 흔적이 거의 없었다. 판매(312만3000톤)는 전년대비 0.8% 늘고 매출(2조5989억원)은 1.9% 증가했다. 제품 가격 인상에 따른 매출 증가 효과가 1%포인트에 불과한 것이다.

이는 원재료 가격 상승이나 물가상승률을 고려하면 시장에서 납득하기 어려운 숫자라는 지적이다. 판재류는 현대제철 매출의 59.5%를 차지한다. 작년 큰 부진을 겪은 현대·기아차를 지원하기 위해 제품가격을 붙잡아둔 것 아니냐는 의구심을 사는 지점이다.

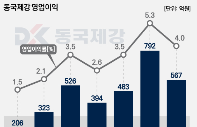

두 대형 철강사와는 반대로 동국제강은 셋 중 가장 작지만 가장 강한 수익성 회복세를 뽐냈다. 현대제철과의 이익률 격차도 1%포인트 안쪽으로 크게 좁혔다.

동국제강은 지난 1분기 매출은 1조3749억원, 영업이익 483억원을 기록했다. 작년 같은 기간과 견줘 매출은 1.9% 줄었지만 영업이익은 무려 134.5% 증가했다. 영업이익률은 3.5%로 1년 전보다 2%포인트나 끌어올렸다. 현대제철과의 이익률 격차는 작년 1분기 4.6%포인트였지만 올헤 1분기는 0.7%포인트였다.

전반적인 철강시장 수요 둔화로 제품 판매량이 줄고 매출도 감소했지만 봉형강 제품의 판매단가 인상과 후판, 냉연강판 등 판재류 제품의 수요처 다변화로 수익성이 개선됐다는 설명이다. 동국제강은 2분기 판가 인상과 고수익 컬러제품 판매, 구매 경쟁력 강화로 수익성을 더욱 키운다는 방침이다.