올해 3분기 삼성과 LG의 양대 부품사인 삼성전기와 LG이노텍이 나란히 화려한 성적표를 받아들었다. 삼성전기는 올해 들어 3분기까지 누적 영업이익 1조원을 넘어섰고, LG이노텍도 연간 영업익 1조원 달성이 유력할 정도로 이익을 키웠다.

특히 삼성전기는 올해 두 자릿수 분기 영업이익률을 지속 달성하면서 높은 수익성을 기록하고 있다. 부진했던 일부 적자 사업을 접은 뒤 고수익 제품 판매 비중이 늘면서 영업이익이 늘었을 뿐 아니라, 차입금 상환을 지속하면서 재무건전성도 탄탄하게 확보했다.

삼성·LG 부품 2사, 나란히 호실적

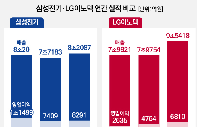

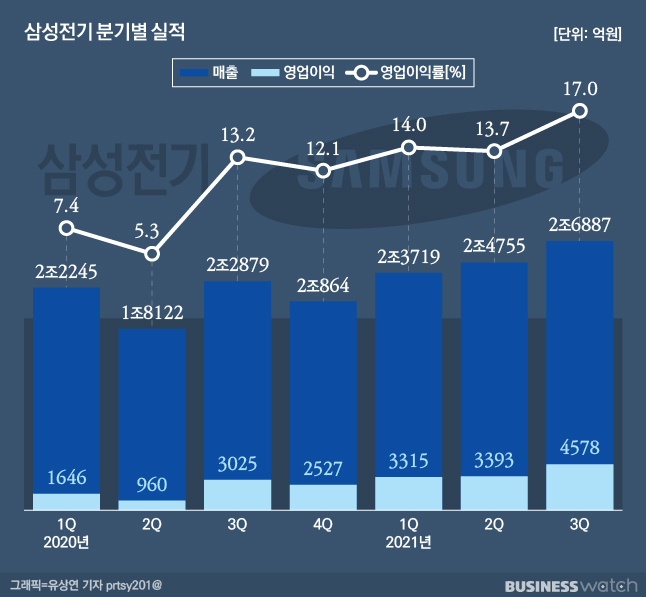

삼성전기의 올 3분기 연결재무제표 기준 매출액은 전년동기 대비 21% 증가한 2조6887억원, 영업이익은 49% 늘어난 4578억원을 기록했다.

실적을 이끈 것은 MLCC(적층세라믹캐패시터) 중심의 컴포넌트 부문과 반도체 패키지 기판 생산을 담당하는 기판 부문이다. 컴포넌트 부문의 3분기 매출은 1조3209억원으로 전년동기 대비 34% 늘었다. 기판 부문의 매출액도 28% 늘어난 5804억원을 기록했다.

상대적으로 모듈 부문은 부진했다. 삼성전자의 폴더블 스마트폰 신제품 출시로 고성능 슬림 카메라 모듈 판매는 늘었지만, 중국 스마트폰 시장의 수요가 둔화하면서 전체 매출이 전년동기 대비 1% 감소했다.

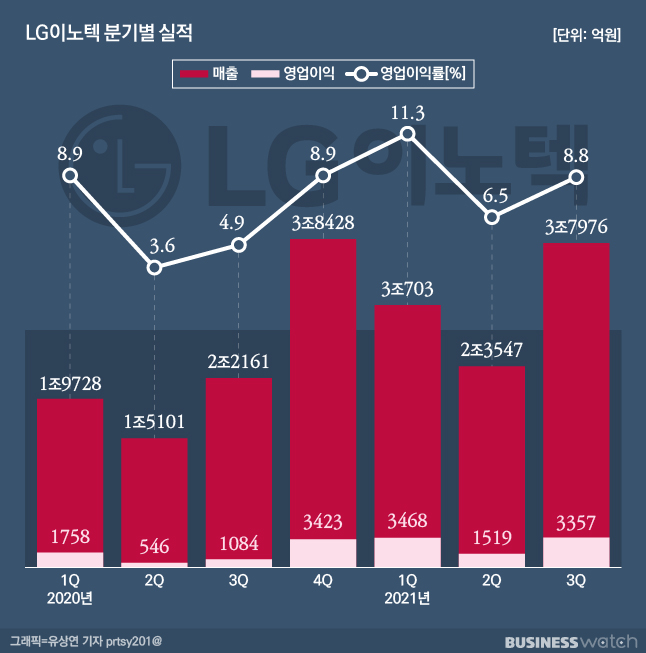

LG이노텍은 3분기 영업이익이 전년 동기의 3배 이상으로 뛰었다. LG이노텍 3분기 매출은 3조7976억원으로 지난해 같은 기간보다 71.4% 증가했고, 영업이익은 209.8% 늘어난 3357억원이다.

애플 아이폰13 출시에 따른 광학솔루션사업 부문의 성장이 실적에 가장 큰 영향을 미쳤다. 광학솔루션사업의 3분기 매출은 2조9098억원이다. 지난해 같은 기간 1조4584억원의 매출을 올렸던 것과 비교하면 배로 늘어난 셈이다. 아이폰13을 위한 공급이 늘어났고 스마트폰용 고부가 제품 중심으로 매출이 증가한 덕이다.

LG이노텍 관계자는 "스마트폰용 트리플 카메라, 3D(3차원) 센싱모듈 등 고성능 카메라모듈 신제품의 공급확대가 실적을 이끌었다"며 "5G(5세대 이동통신) 통신용 반도체 및 디스플레이용 기판 매출이 늘고, 차량용 카메라와 전기차용 파워 부품이 성장세를 이어가며 실적을 뒷받침했다"고 말했다.

삼성전기, 고부가제품으로 수익성 '쑥'

같은 호실적 속에서도 삼성전기는 수익성 개선이 유독 두드러졌다. 3분기 삼성전기의 영업이익률은 17%로 LG이노텍의 영업이익률인 8.8%를 크게 앞섰다. 매출액은 LG이노텍이 41.2% 많았지만, 영업이익은 삼성전기가 36.4% 더 많아서다.

올해 누적으로 봐도 삼성전기의 수익성이 도드라졌다. 삼성전기의 3분기 누적 매출은 7조5361억원, 영업이익 1조1286억원으로 평균 영업이익률 15%를 올리고 있다. 이에 비해 LG이노텍은 3분기 누적 매출 9조2226억원, 영업이익 8344억원으로 영업이익률은 9%다.

삼성전기는 이런 수익성 개선에 대해 "모바일용 소형·고용량 MLCC 및 산업·전장용 MLCC, 고사양 반도체 패키지기판 등 고부가 제품의 판매가 늘어난 덕"이라고 설명한다.

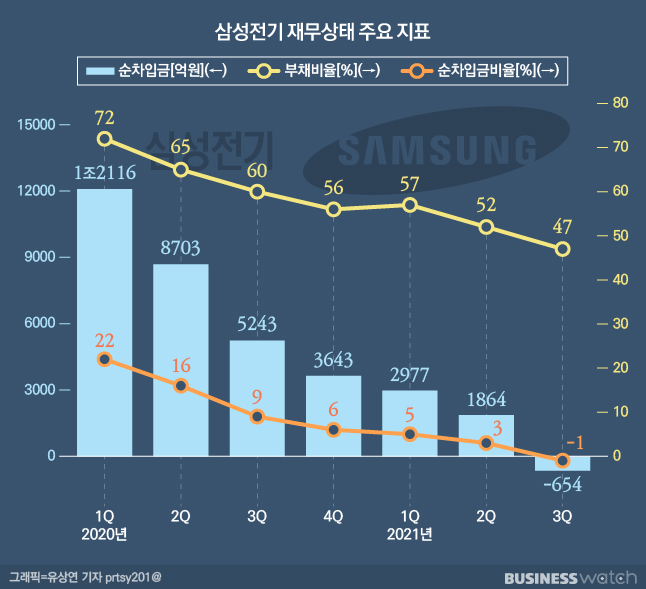

특히 삼성전기는 이익이 지속적으로 늘어나는 상황 속에서 현금흐름을 개선해 3분기 순차입금을 마이너스(-)로 돌렸다. 순차입금이 마이너스라는 것은 차입금보다 현금성 자산 더 많아, 사실상 무차입 경영을 한다는 뜻이다. 삼성전기의 3분기말 순차입금은 -654억원으로 전 분기(1864억원)보다 2500억원가량 줄었다. 지난해 같은 시점에 비하면 5897억원 감소했다.

이에 대해 삼성전기 측은 컨퍼런스 콜에서 "이익 증가 상황에서 효율적 투자 지출, 차입금 상환 지속 등 현금흐름을 지속 향상시킨 결과 3분기말 기준 순현금이 플러스로 전환됐다"고 설명했다.

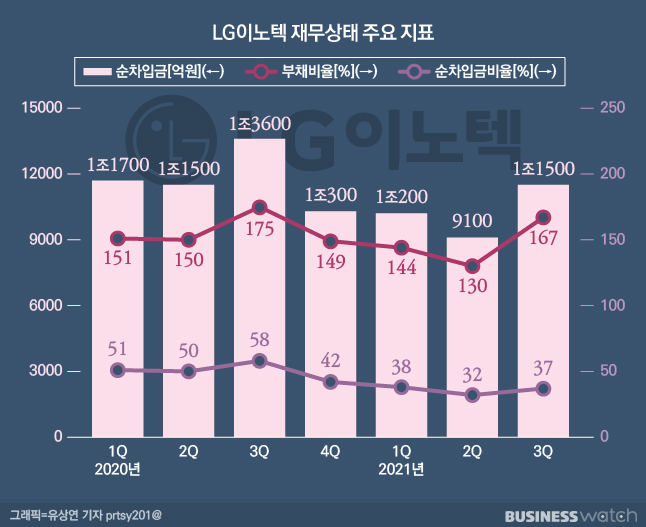

반면 LG이노텍은 올 3분기 부채비율이 167%로 높아졌다. 작년 연말보다 18%포인트 높아진 것이다. 차입금 규모도 1조9033억원 수준으로 전 분기보다 2000억원 이상 늘었다.

이는 고객 수요 대응을 위한 매입채무 증가 때문으로 분석된다. 매입채무는 현금 대신 어음으로 원자재, 부품 등을 외부에서 끌어오는 것을 말한다. 하지만 이는 경영 시기별로 나올 수 있는 패턴일 뿐 문제가 되는 것은 아니라는 게 LG이노텍 측 설명이다. 통상 매입채무는 기업의 재무운용 차원에서 현금 확보를 위해 사용하는 수단이기도 하다.

수요 부진? 연말까지 '훨훨'

4분기는 정보기술(IT)산업 전반의 수요 부진 우려가 커진 상황에서도 양사의 선방이 예상된다. 삼성전기의 경우 3분기 호실적을 이끌었던 고부가 제품 수요가 견조하게 유지되면서 기대 이상의 성과를 낼 것으로 기대된다.

박강호 대신증권 연구원은 "삼성전기는 적자사업 소멸과 고부가 제품 중심 전환을 통해 올해를 기점으로 연간 1조원 이상의 영업이익이 가능한 포트폴리오를 구축했다"며 "이전과 다른 수익 구조를 확보해 이익 변동성이 적어졌다"고 평가했다.

LG이노텍은 4분기 역시 호실적을 이어가 올해 영업이익 1조원 달성을 기대하고 있다. 호실적을 주도하는 것은 광학솔루션이다. 아이폰13이 공급망 부족으로 목표 생산량을 감축했지만, 차별화된 기술력으로 영향을 최소화한 덕이다.

김지산 키움증권 연구원은 "LG이노텍은 올 4분기 역대 최고 실적을 예고했다"며 "특히 광학솔루션사업은 아이폰13 시리즈의 긍정적인 시장 수요와 우호적인 공급 환경을 충분히 누릴 것"이라고 내다봤다.