국내 대표 전자부품사들이 비수기인 상반기를 안정적으로 넘겼다. 이제는 스마트폰 신제품이 쏟아지는 하반기 성수기만 남겨두고 있다. 지난 2분기 전 사업부문의 성장세를 보인 삼성전기는 하반기 역시 고성장이 예상된다. LG이노텍의 경우 애플의 스마트폰 공세에 힘입어 사상 첫 연간 영업이익 1조원을 눈앞에 뒀다. 다만 애플에 대한 높은 의존도는 여전히 숙제로 꼽힌다.

▷관련기사: 같은 '영업익 3배'라도…삼성전기·LG이노텍 온도차(7월30일)

갤럭시 안 팔려도 탄탄했다

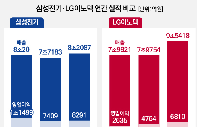

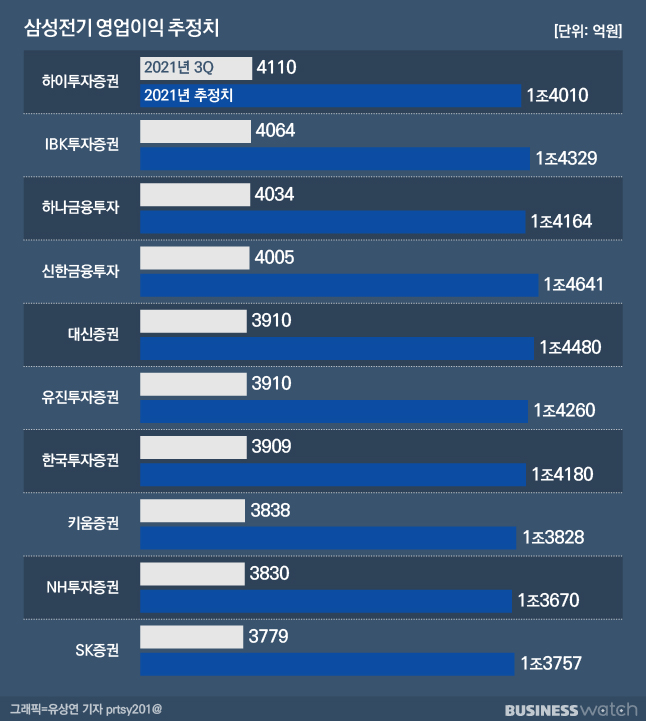

금융정보업체 에프앤가이드에 따르면 삼성전기의 3분기 실적 컨센서스(전망치 평균)는 매출 2조4813억원, 영업이익 3870억원이다. 일부 증권사에서는 삼성전기 3분기 영업이익 4000억원을 돌파할 가능성이 높다고 전망했다. 삼성전기의 분기 영업이익이 4000억원을 넘는 것은 2018년 3분기(4050억원)가 마지막이었다.

하이투자증권의 경우 삼성전기의 3분기 영업이익을 시장 평균보다 약 11% 높은 4110억원으로 예측했다. 모듈 부문의 경우 폴더블 제품이 갤럭시 노트의 빈자리를 다 채우지 못해 부진할 전망이다. 가장 큰 납품처인 삼성전자의 올해 하반기 상품전략 수정 때문이다. 중국 스마트폰 수요 약세로 주요 중국 고객사인 오포, 비보, 샤오미가 재고를 감축하는 것도 우려 요인이다. ▷관련기사: 올해 '갤럭시 노트' 없다…빈자리는 'Z'로(3월17일)

다만 광학솔루션 부문과 기판 부문의 개선폭이 모듈 부문의 부진을 압도할 것이라는 전망이다. 고의영 하이투자증권 연구원은 "MLCC(적층세라믹캐패시터)의 생산성과 제품 믹스 개선이 예상되고 환율은 2분기보다 더 좋다"며 "기판 사업도 계절적 성수기에 돌입한데다, 하반기 일부 제품의 가격 인상도 기대되는 상황"이라고 짚었다.

박형우 신한금융투자 연구원도 "MLCC는 공급 제약과 모바일 업황 회복으로 견조한 실적이 예상되고 패키징 기판은 고부가 비중 상승과 신규 증설된 캐파 가동으로 매출 증가가 유력하다"며 영업이익 추정치를 상향 조정했다.

하나금융투자는 3분기 4000억원의 영업이익 달성에 이어 연간 최고 실적 갱신도 가능할 것이라고 내다봤다. 하나금융투자가 추정한 삼성전기의 연간 영업이익은 1조4164억원이다. 이는 2018년 1조1500억원을 기록한 이후 3년 만에 영업익 1조원을 넘기는 것이다.

김록호 하나금융투자 연구원은 "올해 실적 개선은 과도한 수급 불균형으로 인한 가격 상승 없이 MLCC가 매출 4조원 이상을 달성했다는 점에서 2018년보다 더 유의미하다"며 "전방사업 수요 증가 없이 대당 탑재량 증가, 믹스 개선으로 이뤄진 실적"이라고 설명했다.

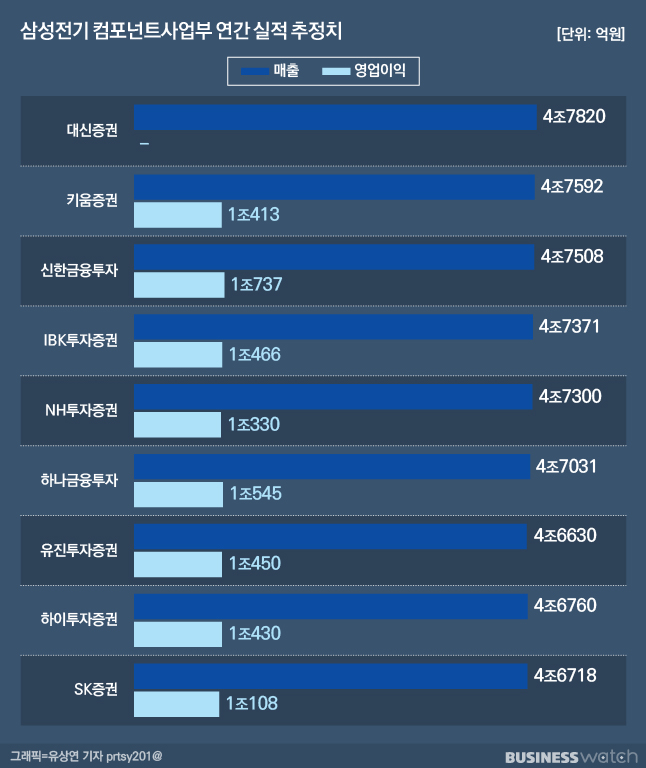

특히 MLCC 등 수동소자를 담당하는 컴포넌트 부문은 올해 역시 캐시카우(현금창출원)로서의 역할을 톡톡히 할 전망이다. 8개 증권사 추정치를 종합하면 컴포넌트 사업부는 올해 1조원 이상의 영업이익을 기록할 전망이다. 전체 영업이익 추정치의 70%에 달한다. 예상 영업이익률은 20%를 넘는다.

현재 MLCC 시장은 비대면 수요가 늘어나면서 IT(정보기술)기기용 MLCC의 견조한 수요가 이어지는 가운데, 5G(5세대 이동통신) 등의 확산으로 기기당 MLCC 탑재량도 늘어나 수익성은 더 개선되고 있다. 내년에는 전장용 수요까지 회복될 것으로 기대돼 중장기 전망도 긍정적이다.

노경탁 유진투자증권 연구원은 "하반기 천진 MLCC 신공장 가동이 시작됨에 따라 전기차, 자율주행, 5G 등 고성능 IT 제품 및 시장 신규 수요에 대한 적극적 대응이 가능할 것"이라며 "타이트한 하이엔드 부품 수급 지속에 따른 수혜를 장기간 누릴 것"이라고 내다봤다.

애플과의 '즐거운 동행'은 계속된다

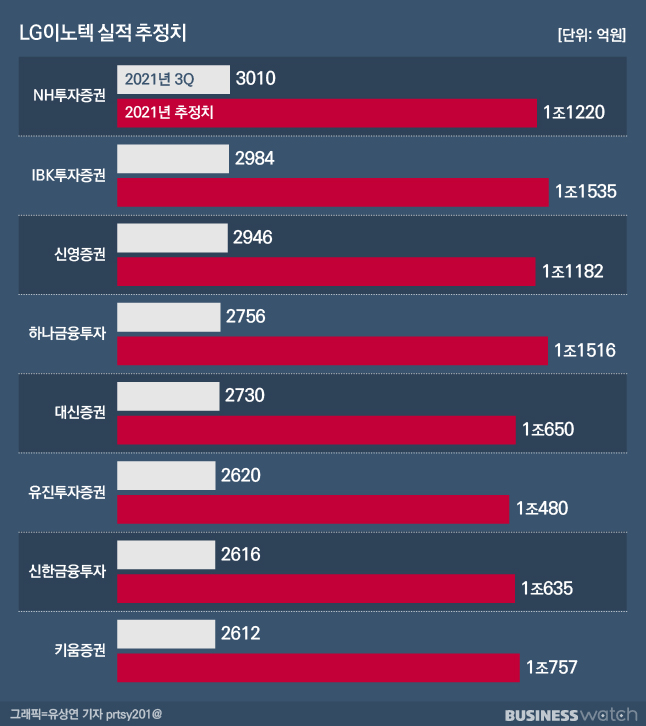

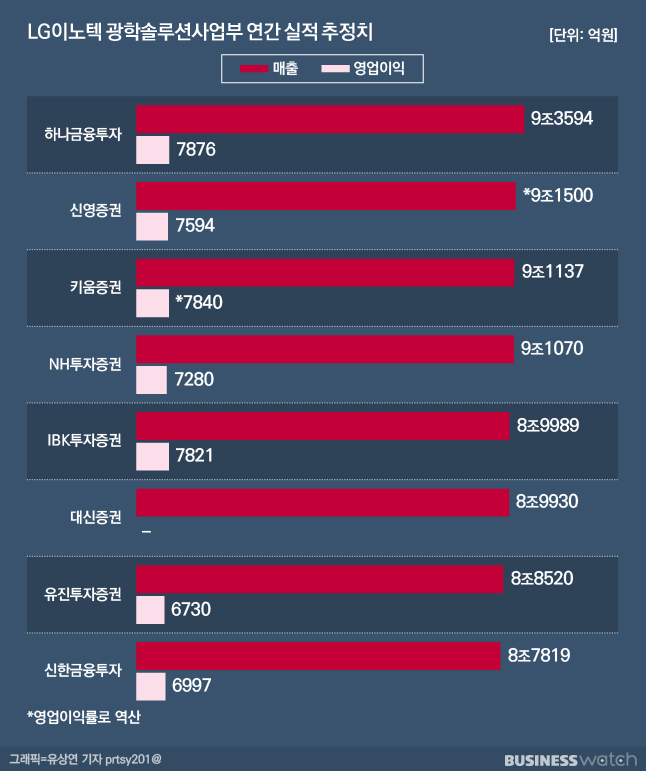

LG이노텍은 전체 매출 중 애플이 차지하는 비중이 높은 만큼, 아이폰이 출시되는 3분기가 성수기의 시작이다. 에프앤가이드에 따르면 LG이노텍의 3분기 실적 가이던스는 매출액 3조2036억원, 영업이익 2647억원이다. 올해 연간으로 보면 매출액 12조2946억원, 영업이익 1조874억원 수준이다. 전망치에 부합하기만 해도 사상 최고 실적이다.

특히 이는 앞서 정철동 LG이노텍 사장이 내걸었던 공약보다도 앞선 시점이다. 지난해 정철동 사장은 사내 영상을 통해 2022년 매출 10조원대 수준, 2025년 영업이익 1조를 달성하겠다고 밝힌 바 있다.

올해 LG이노텍 실적에 기대가 큰 것은 애플의 아이폰 신작이 기대를 모으고 있어서다. 최근 애플은 아이폰13 흥행에 자신감을 보이면서 신모델 초도 물량을 20% 늘렸다. 또 LG이노텍이 공급하는 센서시프트 카메라 도입 모델도 작년 1개 모델에서 올해 4개 모델로 확대될 전망이다. 아이폰이 작년 첫 5G 모델 출시 후 슈퍼사이클(초호황기)에 접어들었다는 분석도 LG이노텍에는 고무적이다.

여기 더해 삼성전자가 갤럭시 노트 모델을 출시하지 않기로 하면서 바(Bar)형 스마트폰의 수요가 아이폰으로 쏠릴 것이라는 예측도 있다. 글로벌 스마트폰 시장에서 애플, 삼성전자와 3강 체제를 형성했던 화웨이도 시장에서 존재감을 잃었다. 삼성전자가 노트를 대체하기 위해 출시를 준비하던 갤럭시S FE(팬에디션) 모델도 반도체 수급 문제로 출시가 지연되는 상황이다.

박형우 연구원은 "올해 아이폰 신모델은 출시시점도 한달 반가량 빨라지고, 화웨이 반사이익으로 중국 내 아이폰 점유율도 최근 2개 분기 기준 약 5% 포인트 상승했다"며 "갤럭시 노트 출시 취소와 갤럭시S FE 출시 지연으로 아이폰에 반사이익이 가능하다"고 분석했다. 이런 점이 LG이노텍의 실적 증대로 연결될 것이란 시각이다.

이에 따라 카메라모듈을 담당하는 광학솔루션사업의 큰 폭의 실적 개선이 기대된다. 김운호 IBK투자증권 연구원은 "3분기 광학솔루션사업의 영업이익은 2분기 대비 3배 이상 증가해 성장을 주도할 것"이라며 "이번 제품부터 구매 방식이 변경돼 모듈이 아닌 렌즈를 공급하지만 센서시프트 모델 증가와 하이엔드 제품 내 높은 점유율로 실적 개선에는 변화가 없을 전망"이라고 관측했다.

다만 시장의 우려도 있다. 광학솔루션부문의 애플 의존도가 지나치게 높아서다. LG이노텍 사업보고서에 따르면 주요 고객사 중 애플로 추정되는 A사의 매출 비중은 2019년 64.27%에서 2020년 67.72%로 늘었다. 올해 1분기의 경우 A사로부터 나온 매출은 2조2216억원으로 전체 매출 3조703억원의 72.4% 수준까지 치솟았다.

김록호 연구원은 애플 납품을 염두에 두고 "내년 북미 고객사의 신규 기기 출시가 예상되고 있어 실적 상향 여력은 있지만, 올해 이 고객사 스마트폰향 수혜가 극대화된 반대급부로 감익에 대한 우려도 상존한다"고 짚었다.