2017년 삼성전자가 인수한 전장기업 하만(Harman)이 4년 만에 안정적인 성적표를 받았다. 지난해 하만의 영업이익률은 삼성전자의 가전(CE)부문에 준하는 수준으로, 인수 초기 부진을 씻어냈다. 하지만 인수 당시 기대했던 영업이익률과 비교하면 기대치에 못 미친다는 평가다.

4년 전 '국내기업의 해외기업 인수합병(M&A) 사상 최대 규모'라는 역사를 썼던 하만이 정상 궤도에 오르면서 삼성전자의 추가 M&A도 탄력을 받을 것으로 보인다. 삼성전자는 이미 100조원이 넘는 순현금을 쥐고 빠르게 움직이고 있다.

하만 순이익 3576억…흑자전환

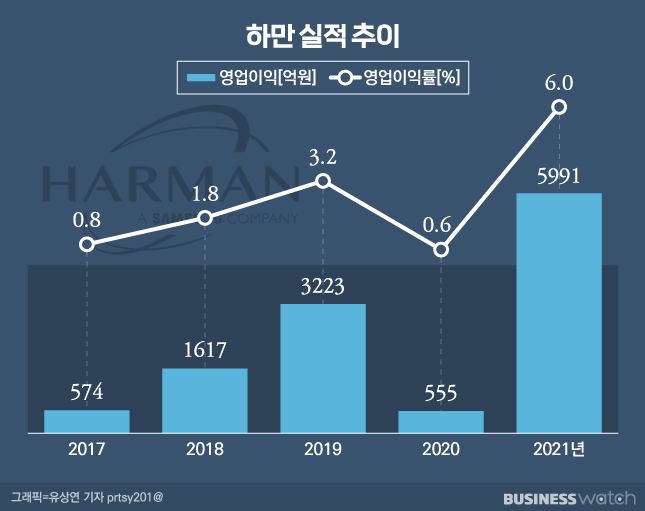

22일 삼성전자 감사보고서에 따르면 지난해 하만 부문의 영업이익은 5991억원으로 2020년보다 979% 급증했다. 2017년 삼성전자가 하만을 인수한 이후 최대 규모다. 지난해 반도체 공급난 속에서도 유럽과 북미 지역의 완성차 업체들로부터 대형 수주를 따내는 데 성공한 결과다.

덩치도 키웠다. 작년 하만 부문 매출은 10조399억원으로 2020년보다 9.3% 증가했다. 2019년 이후 2년만에 다시 10조원 선을 넘어섰다.

경영 내실을 볼 수 있는 영업이익률은 지난해 6%를 기록했다. 이는 삼성전자의 다른 사업부인 CE 부문과 비교하면 나쁘지 않은 수준이다. CE 부문은 지난해 55조8324억원(매출)을 벌어 3조6457억원(영업이익)을 남겼다. 영업이익률 6.5%를 기록했다.

특히 지난해 하만의 당기순이익은 3576억원으로 흑자전환에 성공했다. 2020년 당기순손실은 7354억원에 달했다.

영업이익률 10% 기대했는데…

아직 갈 길은 멀다. 삼성전자가 하만을 인수하기 직전 12개월간의 하만의 연간 영업이익률은 10%(매출 70억달러, 영업이익 7억달러)에 이르렀다. 하만이 아직 '몸값'을 하지 못하고 있는 셈이다.

2017년 삼성전자가 하만을 인수한 가격은 80억 달러(9조5488억원). 당시 하만의 순자산(자본)과 비교하면 4조4367억원 더 비싼 가격이다. 삼성전자는 오디오 사업과 함께 전장사업의 미래가치에 그만큼의 '경영권 프리미엄'을 얹어줬다.

삼성전자는 경영권 프리미엄으로 얹어 준 4조4367억원을 무형자산인 영업권으로 인식하고 있다. 영업권은 눈에 보이지 않은 자산이지만 예상만큼 돈을 벌지 못하면 손실로 돌변한다. 향후 하만의 실적에 따라 손실이 발생할 가능성도 있는 셈이다.

실제로 2020년 삼성전자는 하만의 '커넥티드 카' 등 전장사업이 영업권만큼의 실적을 내지 못한다는 판단하에 손상차손(손실) 3641억원을 반영했다.

'디지털 콕핏' 점유율, 2.2%p 하락

전장사업은 발전 가능성은 높지만 당장 성과를 거두기 쉽지 않은 분야다. 예컨대 지난해 LG전자의 전장(VS)부문 매출은 7조1938억원으로 2020년보다 24% 증가했다. 하지만 이 분야 영업손실은 9329억원으로, 2016년 이후 6년째 적자가 이어지고 있다.

하만의 전장부품의 핵심인 ‘디지털 콕핏’(디지털 전장 제품으로만 구성된 운전공간)의 경쟁도 치열하다. 삼성전자가 시장조사기관인 I.H.S와 LMC의 자료(수량 기준)를 토대로 추정한 하만의 디지털 콕핏 점유율을 보면 2019년 24.8%, 2020년 27.5%, 2021년 25.3% 등으로 지난해 주춤했다.

M&A, 더 빠르게 움직일까

하만은 최근 독일의 증강현실(AR) 헤드업 디스플레이(HUD) 소프트웨어 전문 기업인 '아포스테라(Apostera)'를 인수했다. 하만의 디지털 콕핏에 증강현실 헤드업 디스플레이를 접목한 것이다.

삼성전자는 하만 이후 추가 대형 M&A 기회를 엿보고 있다. 올해 초 미국에서 열린 가전 전시회 'CES 2022'에서 한종희 삼성전자 부회장은 M&A에 가능성에 대해 "여러분의 생각보다 더 빠르게 움직이고 있다"며 "조만간 좋은 결과가 있을 것"이라고 전했다.

이 가운데 하만이 성장의 본궤도 올라서면서 과거 M&A 성과에 대한 부담도 씻을 수 있게 됐다.