업황 침체로 인한 금융투자업계 곡(哭)소리에 정부도 팔을 걷어부쳤다. 증권사들의 자발적인 합종연횡을 이끌어내기 위한 인센티브를 들고 나온 것. 정부는 최근 인수합병(M&A) 규모에 따라 종합금융투자업(IB)과 개인연금신탁, 사모펀드 허용이라는 당근을 제시했다. 나름 증권사들의 신성장 동력이 될 것이라 판단해서다. 하지만 업계 반응은 싸늘하다. 과점과 수익성 둔화 등이 이유다. 그렇다면 정부가 내놓은 인세티브에는 매력이 전혀 없는 것일까. 증권사들의 현실과 업계에서 지목하는 2% 부족한 점, 이들이 놓쳐선 안될 부분을 짚어봤다.[편집자]

국내 증권산업 부진이 장기화되면서 이들의 고민은 이제는 귀에 못이 박힐 정도가 됐다. 증권사들의 수익성은 금융위기 이후인 2009년 이후부터 계속 하락 추세를 탔다. 특히 예상과 다르게 대형 증권사들의 수익이 더 가파르게 감소했다.

이는 규모와 상관없이 증권사들이 천편일률적인 수익구조에 기대고 있기 때문이다. 돈이 나올 때가 뻔한 상황에서 증시 침체가 장기화되자 악순환이 더 심화되고 있는 것이다.

◇ 증권사 수익성 침체 심각..눈앞엔 내리막길만

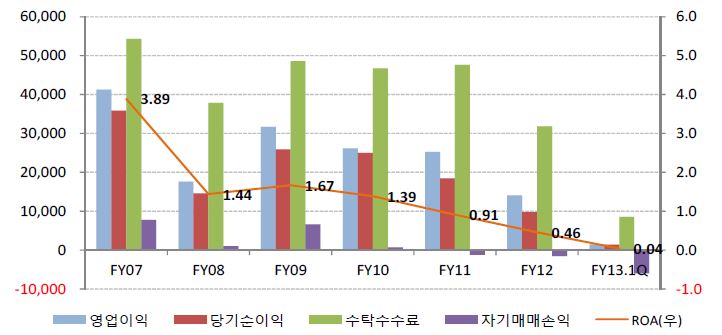

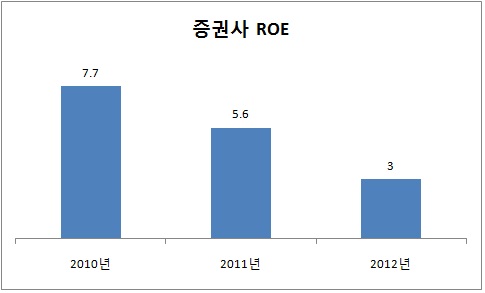

국내 증권사들의 수익성 하락 추세는 자못 심각하다. 지난 2010년 중대형사들의 자기자본이익률(ROE)은 8%를 웃돌았지만 2013년 회계연도 1분기 기준으로 1~2%까지 쪼그라들었다.

증권사들의 핵심수익 중 하나인 주식 위탁매매 수수료가 급감한 영향이 크다. 금융위기 이후 코스피 지수 상승에도 불구, 일평균 거래대금과 회전율이 꾸준히 감소하면서 증권사들이 받는 수수료 수익 역시 줄고 있다.

특히 중소형사보다 대형사들의 타격이 더 컸다. 중소형 증권사들은 특화된 영업기반이 수익성을 일부 방어했지만 핵심수익 비중이 큰 대형증권사들은 일종의 역레버리지 효과가 발생하면서 타격이 훨씬 더 컸다.

더 심각한 것은 이런 거래량 감소가 전 세계적인 추세로 자리잡았다는 것이다. 증권사들이 거래 활성화에 안간힘을 쓰고 있지만 사실상 통제 밖의 영역에 있다보니 개선의 여지가 많지 않은 상태다.

| ▲ 국내 증권사 수익성 추이(출처:나이스신평, 금융정보통계시스템) |

| ▲ 단위:%, 출처:금감원 |

◇ 뻔한 구조에 나오는 이익도 `고만고만`

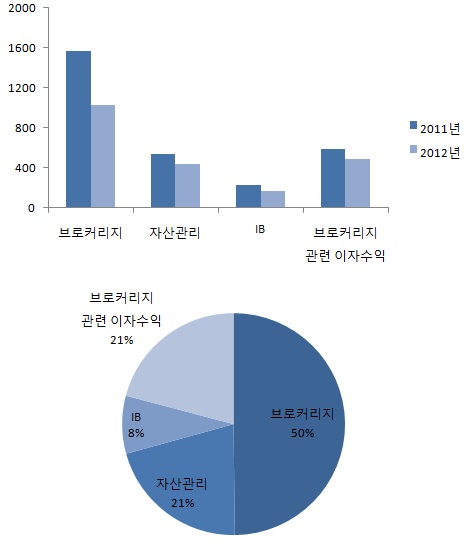

증시 침체를 탓하지만, 그동안 증권사들이 증시 활황에만 기대어 수익구조를 다변화하지 못한 영향도 크다. 여러 분야로 영역을 넓혔지만 브로커리지 비중은 여전히 수익에서 큰 부분을 차지하고 있다. 이런 가운데 삼성과 대우, 우리, 미래, 한국증권의 브로커리지 수익은 지난 2011년 1조5000억원대에서 1조원대로 급감했다. 투자은행과 자산관리 수익 역시 감소세를 탔다.

이와 대조적으로 새로운 개척 영역이자 증권사의 본질적인 업무로 꼽히는 트레이딩 영역의 수익기여도는 상당히 낮다. 2009년에는 10%를 웃돈 적도 있지만 지난해는 5%를 겨우 넘어서는 수준에 머물렀다.

아직까지 증권사들은 인력 구조조정과 점포 통폐합 등 비용절감에 나서고 있지만 어느정도 한계에 다다랐다는 분석이다. 결국 신성장 동력을 찾아 움직여야 하지만 단시일내 해결되기 힘들 전망이다.

강승건 대신증권 연구원은 "영업조직 기반의 핵심수익 개선 가능성은 낮아졌다"며 "외국 증권사들이 적극적인 트레이딩으로 문제가 있긴 했지만 규제가 강화된 후에도 수익기여도가 높은 만큼 국내 증권사들도 적절한 위험 감수를 해야할 시점"이라고 판단했다.

| ▲ 삼성, 대우, 우리, 미래, 한국증권의 핵심수익 추이(위, 단위:십억원, 출처:대신증권) |