후강퉁에 대한 한국 투자자들의 관심은 상당히 높은 편이다. 해외 주식투자 분류과세를 노린 개인 거액자산가들, 적격 국내기관 투자자(QDII) 및 위안화적격해외기관투자자(RQFII) 조건을 갖추지 못한 중소형 자산운용사들이 특히 눈독을 들이고 있다.

후강퉁으로 열리는 투자기회는 다양하다. 홍콩과 상하이 증시간 가격차 축소를 노리거나 그간 서로 간에 투자가 불가능했던 종목들에 대한 관심은 매수세로 이어질 전망이다. 중국 본토의 배당주와 저평가주도 매력적인 것으로 꼽힌다.

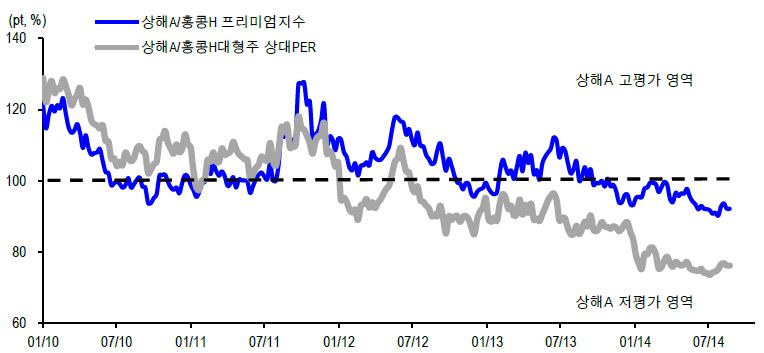

◇ H-A증시 동시 상장종목 가격차 해소 주목

후강퉁 시행으로 가장 주목받는 투자 기회는 바로 H증시와 A증시에 동시 상장된 종목을 활용한 차익거래다. 공매도가 허용되지 않기 때문에 비싼 종목을 팔고 싼 종목을 사는 '롱숏' 전략은 불가능하다.

대신 A주가 H주에 비해 큰 폭으로 할인돼 거래돼 왔기 때문에 향후 할인요인이 해소되는 것을 감안해 상대적으로 저평가된 A주에 투자하라는 조언이 가장 많다. 이미 지난 4월 후강퉁 정책 발표 이후 가격차가 일부 해소됐지만 여전히 A주는 H주보다 할인돼 있고 향후 상승 가능성이 높은 것으로 분석된다. 반대로 H주가 A주보다 저평가된 경우도 존재한다.

현재 H와 A증시에 동시 상장된 종목은 67개로 홍콩 H증시의 85% 비중에 달한다. A증시에서 동시상장 종목이 차지하는 비중도 절반이나 된다.

| ▲ 상대적 저평가 영역에 있는 중국 상하이증시(출처:신한금융투자) |

◇ 홍콩 청쿵그룹 등 대표 브랜드 기업 관심

A증시에는 상장되지 않았지만 인지도가 큰 홍콩 증시 상장기업들도 수혜 가능성이 크다. 그동안 중국 투자자들의 홍콩 주식 투자가 불가능했기 때문에 중국의 큰 손들이 투자에 나설 것으로 보이기 때문이다. 이들이 들어온다면 H증시 전반의 유동성 유입과 주가 상승을 기대할 수 있다.

한국투자증권은 홍콩에만 상장된 청쿵그룹이나 텐센트 등은 브랜드 인지도가 강력하기 때문에 중국 고액자산가들의 관심이 커질 수 있다고 판단했다.

신한금융투자도 이들 외에 차이나모바일과 허치슨왐포아 같은 중국 주요 통신기업, 마카오 카지노 관련 주요 기업, HSBC(홍콩 상하이은행) 등 외국계 금융기관도 매력적인 투자 대상이라고 판단했다.

중국 기관투자가들은 기존의 적격 국내기관 투자자(QDII) 한도에 후강퉁에 따른 한도가 더해지면서 홍콩 주식을 더 사들일 것으로 전망되고 있다. 홍콩 기관투자가도 중국 본토 주식 투자가 가능지면서 포트폴리오 재조정에 나설 것으로 보인다. 두 증시 모두 '윈윈'하는 셈이다.

◇ 저평가주에 돈 몰릴 듯..배당주도 관심

브랜드 인지도가 높은 기업, H증시와의 가격차 외에 자본시장 개방 초기를 감안할 때 주가순자산비율(PBR)이 순수하게 낮은 종목도 관심을 가져볼 만하다. 한국도 증시 개방 후 외국인들이 저PBR 매수에 집중했고 이에 해당하는 화학과 섬유·의류, 건설 자동차부품주의 상승률은 연간 100%에 달했다.

중국 증시에서는 저PBR 업종으로 은행과 자본재, 에너지, 유틸리티, 내구소비재 등이 거론된다. 특히 은행과 자본재가 중국 증시에서 차지하는 비중이 절반에 육박해 이들로 매수세가 몰리면 지수 상승폭도 자연스럽게 커질 수 있다.

상하이 증시의 배당주들도 주목받고 있다. 최근 월스트리트저널(WSJ)은 중국 본토에 상장된 기업들 가운데 배당률이 높은 곳을 주목하라고 조언했다. 상하이자동차의 배당률은 6%대에 달하고, 다친철도는 5.5%, 자동차 유리 제조업체인 복요유리공업 배당률도 5%에 육박한다.

◇ 차익거래 찬스..리스크는 없나?

일부에서는 후강퉁이 개시된 후 단기 영향력은 크지 않을 것이란 전망을 내놓는다. 홍콩 증시 투자의 경우 본토 투자자들에게 일부 가능했기 때문이다. 본토 투자자들은 직접 투자 외에 QDII나 외화송금을 통해 홍콩 증시에 일부 투자할 수 있었다.

또 장기적으로는 분명 긍정적이지만 후강통 시행 전부터 선취매에 나선 이들이 적지 않다. 이들이 차익실현에 나서게 되면 초기 시장에 오히려 부담이 될 수 있다. 후강퉁은 한국만의 기회가 아니라 전 세계 투자자들에 해당되기 때문에 차익거래 기회가 생각보다 더 빨리 사라질 가능성도 제기된다.

중국 경제 전반에 대한 우려가 가시지 않은 것도 변수다. 중국의 지방정부 부채와 부동산 하락 가능성은 꾸쭌히 제기되고 있다. WSJ는 "중국 정부의 정책 리스크를 분명히 인식해야 한다"며 "포트폴리오를 분산하는 다각화가 필요하다"고 강조했다.