상품운용 및 자기자본투자(PI), 기업금융(IB) 등의 영업기반 확대에 방점을 찍고 있기는 하지만, 중형사인 하이투자증권으로서는 내년부터 도입되는 새로운 건전성 규제도 결코 무시할 수 없기 때문이다.

증권사들은 2016년부터 새로운 자기자본 규제를 받게 된다. 지난해 11월 금융위원회의 증권사 영업용순자본비율(NCR) 제도 개편에 따른 것으로 ▲NCR 적기시정조치 기준을 현행 150% 미만(개별 기준)에서 100% 미만(연결 기준)으로 완화하는 대신 ▲2년연속 순익 적자가 나고 레버리지비율이 900% 이상 혹은 레버리지비율 100% 이상이면 새롭게 적기시정조치 대상이 된다.

◇확장 기조 탓 NCR 하락 추세

|

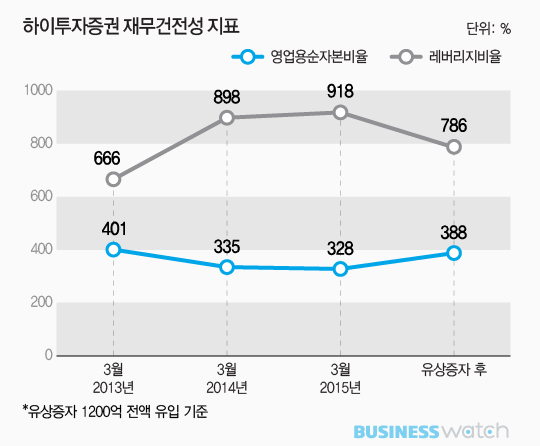

하이투자증권의 올해 3월 말 NCR은 328%(영업용순자본 5470억원·총위험액 1670억원)로 2년 전(前)인 2013년 3월 말(401%) 이후로 줄곧 하락 추세를 보이고 있다. 작년 말(335%)에 비해서도 7%포인트 하락했고, 증권업종 평균(396%) 보다도 낮은 수치다.

부동산PF 금융 등 IB업무를 확대하고, 채권운용 규모 증대 및 장외파생 사업 부문을 강화하는 등 전반적인 사업 확장 기조로 인해 시장 및 신용위험액이 큰 폭 증가(2013년 말 대비 총위험액 증가액 346억원)하며 영업용순자본 증가(162억원) 속도를 앞지른 때문이다.

올 3월 말 기준으로 개편 NCR을 산출해봐도 1년전(339%) 보다 8%포인트 낮은 331%에 머물고 있다. 손실흡수 능력인 순자본(영업용순자본-총위험액)이 3810억원에 이르고, 자기자본 규제 기준을 웃돌고는 있다고는 하지만 적극적인 사업 확장 기조로 볼 때 하이투자증권으로서는 자본 확충을 통해 미리 완충 장치를 깔아둘 필요가 있는 것이다.

이번에 계획하고 있는 증자자금이 전액 유입되면 총위험액 증가를 고려하지 않은 단순 수치상으로 하이투자증권의 NCR은 3월만 기준으로 60% 상승한 388%에 이른다. 아울러 최근 급격한 상승 추세를 보이고 있는 레버리지비율을 한 풀 꺾는 효과도 거둘 수 있다.

◇ 압박하는 레버리지비율 규제

레버리지비율의 기본 계산식은 총자산을 자기자본으로 나눈 값으로 증권사들의 레버리지비율은 2013년 3월 말 628%에서 지난해 말 741%로 꾸준히 증가 추세를 보이고 있다. 최근 저금리 기조속에 증권사가 발행하는 주가연계증권(ELS)와 환매조건부채권(RP)에 투자자가 많이 몰리는 데 기인한다.

이런 추세가 지속될 경우 증권사는 레버리지비율 자본건전성 규제가 도입되는 마당에 향후 비율 관리를 위해 부채성 상품의 발행과 판매를 조절할 수 밖에 없고, 이는 영업력과 수익성에 영향을 미친다. 특히 자기자본 규모가 상대적으로 작은 중소형사인 경우는 이러한 압력이 더욱 가중 될 수 밖에 없다.

중형사인 하이투자증권도 예외가 아니다. 하이투자증권의 3월 말 레버리지비율은 918% 수준으로 2013년 3월 말(666%) 보다 252%포인트 증가한 상태다. 운용 자산의 증가하며 채권미수금이 불어난 탓이다. 만일 증자 자금이 전액 유입되면 올 3월 말의 단순 수치상으로는 레버리지비율이 786%로 낮아진다. 하이투자증권 1200억원 증자는 자기자본 규제치와의 갭을 벌려놓을 기회이기도 하다.