|

주식 분산 요건 충족을 위한 상장 공모는 현재 구주 매출 없이 신주 모집으로만 427만2450주를 계획하고 있다. 다음달 26~27일 청약, 29일(납입일) 마무리짓는 일정으로 이를 완료하면 11월초 증시에 상장할 전망이다.

대표주관사가 매긴 주당 평가액은 6만4217원(액면가 500원)이다. 올 상반기 순이익(연결) 연환산치 기준으로, 엔씨소프트 등 6개 비교 대상 게임사의 평균 주가수익비율(PER) 33.7배에 더블유게임즈의 주당순이익(EPS) 1908원을 적용한 값이다.

이를 기준으로 공모희망가격 범위(밴드)는 주당평가액에 5.0%~20.6%의 할인율을 적용한 5만1000원~6만1000원을 제시했다. 7월 21일 상장예비심사를 신청할 당시에 매긴 가격과 차이가 없다.

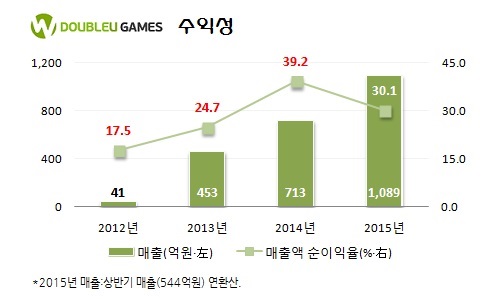

이 같은 더블유게임즈에 대한 후한 평가는 뛰어난 성장성과 수익구조에서 비롯된다. 2012년 5월 출시된 페이스북 기반의 소셜카지노게임 ‘더블유카지노’의 흥행에 힘입어 더블유게임즈는 설립(2012년 2월) 3년째인 2014년 713억원의 매출을 올렸다. 순이익 또한 설립 첫 해부터 흑자를 내기 시작해 지난해 279억원에 달한다. 2012년의 39배에 해당한다.

올해 들어서도 외형 상장에 뒷걸음질은 없다. 해외에서 100% 매출이 발생하고 있는 더블유게임즈는 올 상반기 매출 544억원을 기록, 연환산 매출 기준으로 지난해에 비해 52.8% 늘었다. 변함없이 더블유게임즈(매출 비중 95%)가 성장을 견인했다. 순이익 또한 164억원으로 연환산치가 작년보다 17.5%의 증가세를 보였다.

다만 수익 성장세가 다소 멈칫하는 것은 ‘옥의 티’다. 올 상반기 순익 증가율이 매출 성장에 못미치는 데서 볼 수 있듯이 2014년 39.1%에 달했던 순이익률은 올 상반기에는 30.1%로 떨어지며 가까스로 30%선을 지켜냈다. 영업이익률 역시 41.1%에서 30.1%로 11.0%포인트나 낮아졌다.

판관비 증가에 기인한다. 주식보상비용(연환산 기준 전년도 대비 1474.8%)에다 매출 볼륨을 키우기 위해 공격적인 마케팅 정책을 펼치면서 이전보다는 상대적으로 많은 광고선전비(101.0%)를 쏟아붓고 있는 것. 이로인해 2014년 419억원이던 판관비는 올들어 6개월 동안에만 381억원(2014년의 90.8%)에 이르고 있는 상태다.

더블유게임즈의 상장공모 발행가는 청약에 앞서 내달 19~20일 공모주식의 80%를 대상으로 한 기관 수요예측을 통해 최종 결정된다. 이 수준에서 공모가격이 확정된다면 더블유게임즈는 2180억~2600억원의 자금을 조달하게 된다.