오는 23일부터 사전상담, 내달 1일부터 인터넷 신청접수를 시작하는 수익·손익 공유형 모기지는 연 1%대 초저리로 서민들에게 지원된다. 하지만 대출 조건은 까다롭다.

국민주택기금 총괄수탁은행으로 이 상품 판매를 전담할 우리은행과 인터넷 포털 등에는 가입자격과 평가 항목에 대한 질문이 쏟아진다.

우선 공유형 모기지는 생애 처음으로 집을 보유하게 되는 가구만 대출 받을 수 있다.

공시가격 7000만원이하의 주택을 보유한 경우 일반 아파트 청약시에는 무주택으로 인정되지만 생애최초주택구입자금이나 공유형 모기지 등을 대출 받을 때는 유주택자로 분류된다. 따라서 이 대출상품에는 가입할 수 없다.

또 부부합산 연 소득 7000만원이하라는 기준도 적용된다. 전년도 소득증명 서류로 검증한다. 작년까지는 부부의 연봉이 7000만원을 넘지 않았지만 올 들어 이 기준을 넘었다면 신청 가능하다.

휴직하거나 직장을 옮기는 등의 이유로 작년 1년치 소득이 연속성을 확보하지 못한 경우에는 최근 소득을 연봉으로 환산해 자격을 따진다.

우리은행 관계자는 "휴직·이직한 경우에는 복직 후 혹은 새 직장에서 받은 최근 3개월 분의 급여를 평균해 1년 연봉으로 추산한 것을 근거로 심사한다"고 설명했다. 최근 3개월 간 받은 급여의 연봉환산액이 7000만원 이하라면 대출 자격을 얻을 수 있다.

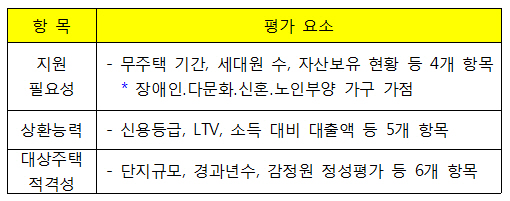

대출심사평가에서는 신청인에 대한 정책적 지원 필요성에 따라 ▲무주택 기간 ▲가구원 수 ▲청약저축 가입기간 ▲지방세 납부현황을 따진다. 신혼부부엔 불리하고 다자녀 가구에는 유리한 항목이다.

또 대출자의 상환 능력으로는 ▲재직(사업)기간 ▲소득대비 대출금액 비중 ▲주택가격대비 대출금 비중 ▲신용등급 등을 평가한다. 같은 금액을 대출 받는다면 연 6000만원의 수입을 올리는 사람이 3000만원을 버는 사람보다 대출 가능성이 높다는 얘기다.

| ▲ 공유형 모기지 평가 항목(자료: 국토교통부) |