'집값의 20%만 내고 산다고?'

8·4대책에서 처음으로 등장한 '지분적립형 분양주택'에 대해 수요자들의 관심이 쏠리고 있다.

집값은 치솟는데 대출은 점점 어려워지는 상황에서 집값의 20~40% 정도만 먼저 내고 나머지는 살면서 지분을 취득해가는 제도가 나오자 무주택자들의 '내 집 마련' 기대가 다시 샘솟는 분위기다.

하지만 지분율 100%를 채우기 전까진 임대를 주거나 이사를 갈 수도 없고 청약 자격 조건도 까다로워 실효성이 떨어진다는 지적도 나오고 있다.

앞으로 나올 구체적인 지분 취득기간, 입주자 선정방식 등에 따라 지분적립형 분양주택이 3040세대의 내 집 마련 희망이 될지 이생망('이번 생은 망했다'는 뜻의 신조어) 푸념을 되풀이하게 될 지 여부를 가를 것으로 보인다.

◇ 지분적립형 분양주택, 그게 뭔데?

지분적립형 분양주택은 장기간 거주하면서 집값을 나눠 내는 제도다.

적은 자산규모와 낮은 청약가점, 대출규제로 어려움에 직면한 3040세대의 내 집 마련을 위해 입주시 분양대금의 20~40%만 내고 나머지는 살면서 점차 지분을 늘려가 궁극적으로 100% 취득하게 하는 식이다.

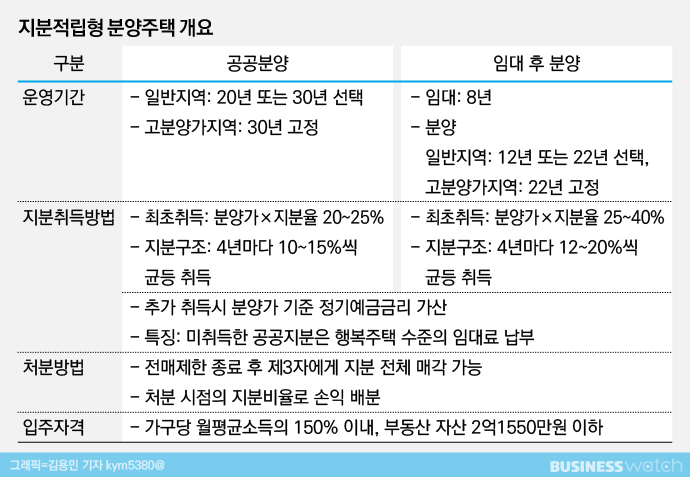

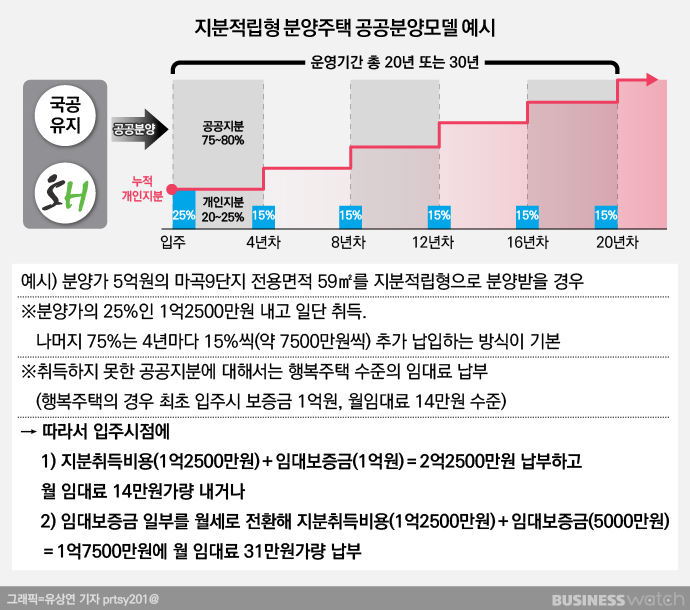

종류는 공공분양과 임대 후 분양으로 나뉘는데 공공분양은 지분일부 분양 후 20~30년간 분할 취득하고, 임대 후 분양은 8년 임대 후 12~22년간 지분을 분할 취득하는 구조다.

지분율만큼 서울주택공사(SH공사)에 매달 임대료를 내야 한다는 점에선 '임대주택'의 성격을 띄지만, 전체 지분을 취득하고 나선 매매를 할 수 있다는 점에서 다르다.

수분양자가 취득하지 못한 지분에 대해서는 행복주택 수준의 임대료를 내야 하는데, 지분이 점차 증가하면 임대료는 점점 낮아지고 초기에 납입했던 보증금도 돌려받을 수 있다.

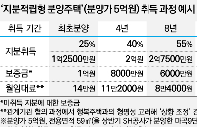

가령 올 상반기 SH공사에서 공공분양으로 공급한 마곡9단지 전용면적 59㎡(분양가 5억원)에 적용해 보면, 지분적립형 분양주택에선 분양가의 25%인 1억2500만원을 내면 일단 '내 집'이 된다. 나머지 75%인 3억7500만원은 4년마다 15%씩, 약 7500만원을 추가로 납입하면 된다.

임대료는 아직 구체적인 수준이 정해지지 않았지만 유사한 지역의 행복주택 공급사례를 기준으로 서울시가 추산한 결과에 따르면 대략 보증금 1억원, 월 임대료 14만원 수준이다.

이 경우 지분취득 비용 1억2500만원에 임대 보증금 1억원을 합한 2억2500만원이 입주시 수분양자가 부담해야 하는 금액이다. 만약 보증금이 부담되면 일정 부분 월세로 전환할 수도 있다.

다만 주택 매매 시엔 일정 요건을 충족해야 하고 시세 차익도 100% 가질 수 없다. 투기와 '로또 분양'을 막기 위한 조치다.

서울시는 일단 '10년 거주' 요건을 검토 중으로 전해진다. 또 시세차익은 지분율 대로 SH공사와 수익을 나눠야 한다. 예를 들어 분양가가 5억원인 집에 지분율 50%로 10년을 거주하고 매매 시점에 시세가 8억원이라면 수익인 3억원에 대해 50%인 1억5000만원만 집주인이 가질 수 있다.

◇ 제도적 '빈틈' 메울 수 있을까

국내서 처음 선보이는 제도에 무주택 수요자들 사이에선 기대감이 나오기 시작했다.

지분적립형 분양주택 제도가 집값 과열이 심한 서울에서 먼저 도입되기 때문이다. 서울시는 로또분양 문제를 해결할 목적으로 오는 2028년까지 지분적립형 분양주택 1만7000가구를 공급한다는 방침이다.

서울은 주택도시보증공사(HUG)의 고분양가 관리지역에 속해 시세보다 저렴하게 분양가가 책정돼 수요가 높다. 하지만 현 청약제도는 '가점제' 위주라 젊은 세대에겐 문턱이 높았다. 청약통장 가입 기간이나 무주택 기간이 길수록 가점이 높아지는 구조라 청약의 기회는 대부분 중장년층에게 돌아가곤 했다.

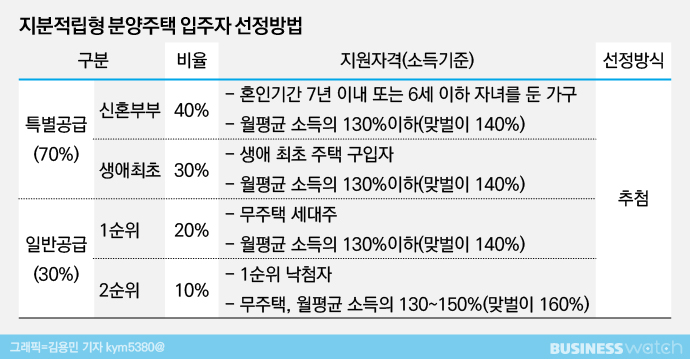

이와 반대로 지분적립형 분양주택은 모두 추첨제다.

지원 자격도 젊은 세대에게 유리하다. 소득 요건은 가구의 월평균 소득의 130~150% 이하(약 730만~840만원), 부동산 자산 총 2억1550만원 이하여야 한다.

아울러 최근 홍남기 경제부총리가 강남 부지도 일반분양이 아닌 청년·신혼부부를 대상으로 지분적립형으로 공급하겠다고 계획을 밝히면서 '강남 입성' 기대감도 나온다.

하지만 실효성에 있어선 다양한 의문이 제기되고 있다. 지금까지 발표된 내용만 봤을 땐 제도에 '빈틈'이 너무 많다는 지적이다.

정부에선 매매 요건으로 실거주 10년 이상을 검토 중인데 이렇게 되면 해당 기간을 채우기 전까진 이사나 임대가 불가능하다. 지분적립형 분양주택은 대체로 소형평수(전용면적 45~74㎡)로 이뤄질 가능성이 높기 때문에 출산이나 자녀의 학교 문제 등으로 큰 평수로 옮기고자 하는 수요가 생길텐데 걸림돌이 될 수 있다.

수분양자가 별도의 임대보증금과 임대료를 내야 한다는 점도 부담이다.

앞서 서울시가 추산한 마곡 사례의 경우 수분양자가 최초 입주에 필요한 초기 자금은 분양지분 1억2500만원에 임대보증금 1억원으로 총 2억2500만원가량이다. 똑같은 주택에 생애최초주택 구매자 주택담보대출 LTV(규제지역 50%)를 적용했을 때 필요한 초기 자본이 2억5000만원으로 큰 차이가 없다.

아울러 4년마다 추가 취득하는 지분 금액 6000만원(보증금 공제조건)을 월 부담금으로 환산하면 125만원, 월 임차료 14만원을 가산하면 매달 139만원을 내야 한다. 같은 조건으로 주담대 원리금균등상환 방식 때 매달 납부하는 원리금과 비슷한 수준이다.

이에 대해 서진형 대한부동산학회 회장(경인여대 교수)은 "집을 사서 10년 이상 한 곳에서 살 수 있는 사람들이 많지 않고 어쨌든 최소 2억원 이상의 초기 자금이 필요한건데 젊은 층이 마련하기 쉽지 않은 금액인 건 마찬가지"라며 "제도적 빈틈이 많아 실효성이 낮다고 본다"고 우려했다.

그러면서 "특히 우리나라에선 사용 중심보다는 '소유 중심'의 주택 문화를 갖고 있어서 소비자들이 매력을 느끼는 주거 수단이 되긴 어려울 것"이라며 "보증부월세 형식보다는 주거 취약 계층에겐 영구임대주택을 지어 공급하고 나머지는 민간시장에 맡기는 투트랙 전략을 펴는게 합리적일 것"이라고 제언했다.