2018년 4월 이후 집을 판 다주택자가 세율을 최대 30%포인트까지 가산해 물었던 양도소득세 중과 규정이 6년여만에 법적 결함을 노출했다. 2009년 봄부터 2012년 말, 주택 침체기 때 산 주택에 부당하게 중과세율을 적용한 것이 문제다.

최근 법원이 이 시기 매입 주택을 2018년 4월 이후 주택을 양도하며 '다주택자 양도세 중과세율'을 적용받은 납세자에게 일반세율을 적용하도록 판결했고, 그 뒤 기획재정부도 발 빠르게 관련 예규를 변경했다.

해당 주택에 최고 68%세율을 적용받아 많게는 수억원의 '중과세 폭탄'을 맞았던 다주택자들은 냈던 세금을 이자까지 쳐서 돌려받을 수 있게 됐다.

17일 정부 및 세제 관련 업계에 따르면 기재부 재산세제과는 지난해 12월26일 '다주택자 양도세 중과세' 부과에 대한 질의 회신 결정문을 공개했다.

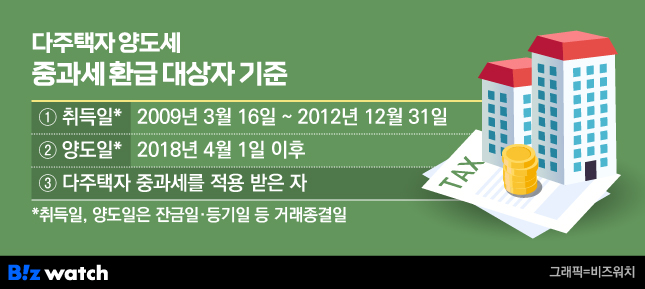

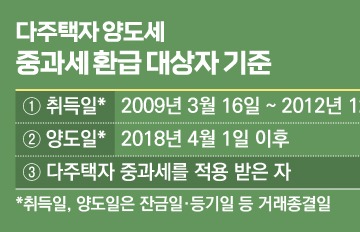

중과세율을 적용받는 다주택자가 '2009년 3월16일부터 2012년 12월31일 중 취득한 주택을 2018년 4월 이후 양도(매각)한 경우 일반세율(6~42%)을 적용한다'는 내용이 골자다. 이에 따라 이 시기 중과세를 적용받은 다주택자는 '경정청구'를 통해 세금을 환급받을 수 있다.

법원 판결에서의 쟁점은 양도세 부과 때 소득세법 부칙(제14조)을 적용하는지 여부였다. 해당 부칙은 2009년 3월16일부터 2012년 12월31일 중 취득한 자산 양도 시 소득세법상 다주택자 양도세 중과 규정을 적용받지 않는다는 내용이다. 주택경기가 심하게 악화했던 시기 부양책과 함께 붙은 조항이다.

이후 문재인 정부는 2017년 8·2 부동산 대책으로 2013년 말 폐지했던 중과세제를 2018년 4월부로 복구했다. ▷관련기사: [8.2 대책]3주택자 양도세 최고 62% 낸다(2017년 8월2일) 당시 기재부는 신설된 다주택자 중과세 규정은 기존 소득세법 부칙을 적용하지 않는다는 해석을 내리며 업무를 처리했다.

부칙이 과거 다주택자 중과 규정이었던 '소득세법 제104조 제1항'에 대한 규정이었으나 신설된 다주택자 중과 규정은 '소득세법 제104조 제7항'으로 부칙 효력이 없다는 이유에서였다.

하지만 최근 고등법원 판례에서 법원이 납세자의 손을 들어주면서 기재부가 이를 반영해 해석을 뒤집은 것이다. 법원은 "부칙 개정이나 삭제에 대한 명시적 조치가 없어 부칙 조항이 여전히 유효하며, 신설 규정에도 우선 적용해야 한다"고 봤다.

기재부 관계자는 "납세자가 국세청을 상대로 낸 행정소송에서 승소했고 국세청이 이를 받아들였다"면서 "2018년에도 관련 내용이 쟁점이 돼 외부 전문가들과 심사를 통해 중과 부분이 맞다는 결론을 내렸으나 애초에 법 해석이 양쪽 모두 여지가 있었다"고 설명했다.

이어 "법이라고 해도 칼같이 자르기 어려운 부분이 있어 (부동산 시장 상황 변경 등) 시기에 따라 해석이 달라질 수 있다"고 말했다.

중과세 환급액은 양도차익에서 부과받은 중과세율에(2주택은 10~20%, 3주택 20~30%)에 양도시기 이후 적용된 가산이자를 붙여 받을 수 있다. 다만 경정청구 기산일에 따라 2018년 주택을 양도했을 경우 올해 5월까지만 경정청구가 가능하다.

총 1개의 댓글이 있습니다.( 댓글 보기 )