지난해 1조2000억원을 들여 인수한 하이마트는 그룹의 덩치를 키웠지만, 차입금 부담도 함께 불러왔다. 제2롯데월드 건설 자금과 롯데케미칼의 실적 부진까지 겹쳐 그룹의 재무 상태를 악화시키고 있다.

그룹의 현금창출력이나 차입금 만기 구조를 감안하면 당장 위기에 처할 수준은 아니지만, 올해도 해외사업 진출이나 인수합병(M&A)을 위한 대규모 투자가 진행중인 만큼 자금 부담은 당분간 이어질 공산이 크다.

◇ 1년간 차입금 4조 늘려

지난해 롯데그룹 비금융 계열 31개사의 매출은 56조원으로 전년보다 7조원 증가했다. 매출 3조원에 달하는 하이마트를 인수하고, 영업점도 늘리면서 그룹의 몸집이 커졌다.

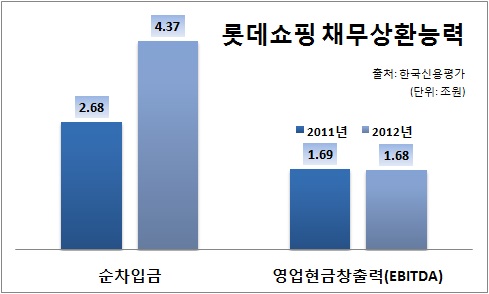

수익성은 반대로 떨어졌다. 그룹 영업이익은 2011년 3조9000억원에서 지난해 3조1000억원으로 줄었고, 순이익도 3000억원 깎였다. 같은 기간 영업현금창출력(EBITDA)은 5조2740억원에서 4조7500억원으로 5000억원 넘게 줄었다.

화학부문은 중동산 제품에 밀리면서 2011년 11%였던 영업이익률이 1년 만에 4%로 크게 떨어졌고, 유통부문도 소비심리 위축과 정규 규제의 여파로 전년보다 1%포인트 가량 하락하며 6.2%의 영업이익률을 기록했다. 그룹 전반에서 연간 5조원 가까운 영업현금을 창출했음에도 투자 규모가 앞서면서 지난해 3조원의 자금 부족이 발생했다.

지난해 말 그룹이 현금성자산을 제외하고 갚아야 할 순차입금은 9조7000억원으로 전년 말보다 3조8000억원 늘었다. 하이마트 인수와 영업점 확대 등 대규모 투자로 유통 부문에서만 2조7000억원의 차입금이 증가했다. 화학 부문에선 롯데케미칼의 실적 부진으로 1조원의 차입금이 늘었고, 롯데물산이 제2롯데월드 사업을 진행하면서 3000억원을 더 빌렸다.

차입금이 크게 늘었지만 그룹의 채무상환능력은 흔들리지 않았다. 전체 차입금 중 장기성 차입금 비중이 71%에 달하고, 1년 이내 갚아야 할 단기차입금(2조원)은 현금성자산(3조8000억원)으로 충분히 감당할 수 있다. 그룹의 부채비율도 62.5%로 10대 그룹 가운데 삼성(61.6%)에 이어 두 번째로 낮다.

◇ M&A와 투자는 계속된다

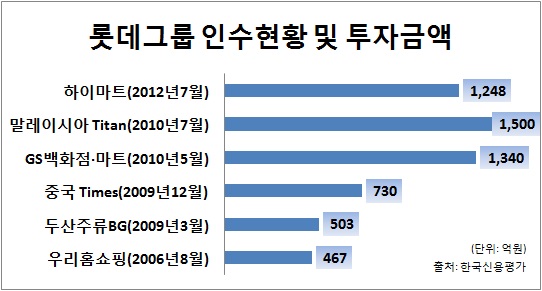

롯데그룹의 과감한 M&A 전략은 정평이 나 있다. 최근 10년간 25개 업체를 인수했고, 투자 규모만 6조원에 달한다. GS백화점과 타이탄, 하이마트 등 인수 금액이 1조원을 넘는 대형 딜도 성사시켰다.

그룹 차원의 적극적인 투자는 올해도 계속될 전망이다. 주요 계열사들의 올 한해 투자 규모만 6조8000억원에 달할 것으로 예상된다. 해외사업 강화를 위해 신규 출점이나 M&A 등 대규모 투자를 공격적으로 실시한다는 방침이다.

롯데쇼핑과 호텔롯데, 롯데제과는 동남아를 중심으로 해외 사업을 늘리고, 롯데케미칼은 국내 설비를 증설한다. 롯데하이마트는 올해 신규매장을 10개 이상 더 낼 계획이고, 제2롯데월드 등 초대형 복합단지에도 1조원의 투자가 예정돼 있다.

최근에는 웅진케미칼 인수전에도 뛰어 들었다. 지난해 말 호남석유화학이 케이피케미칼을 합병한 후 사명을 변경한 롯데케미칼은 지난 달 웅진케미칼 인수의향서를 제출했다. 연간 매출 1조원을 넘는 웅진케미칼의 인수 금액은 최대 4000억원까지 치솟을 전망이다.

◇ Credit Point☞ '투자 실속 차릴까'

지난해 그룹 매출의 70%를 차지하는 유통과 화학 부문이 나란히 수익성 부진 현상을 겪었다. 유통은 경기 침체와 의무휴업 등 정부 규제의 영향을 받았고, 화학도 주력 제품인 폴리에틸렌(PE)과 폴리프로필렌(PP)의 마진이 떨어지며 위기감을 증폭시켰다.

롯데그룹은 수익성을 되살리기 위해 공격적 투자를 선택했지만, 투자 성과가 제대로 나지 않으면 자칫 재무 위험을 키울 수도 있다. 한국신용평가 관계자는 "영업현금흐름을 넘어서는 투자가 지속되면서 차입금과 금융비용이 확대되고 있다"며 "재무구조는 여전히 우수하지만 대규모 투자에 대한 자금부담이 있기 때문에 성과를 계속 지켜볼 계획"이라고 말했다.