고액 연봉을 받는 국가대표급 축구선수들은 세금도 상당히 많이 낸다. 소속팀에서 받는 연봉과 국가대표 수당, 광고수입 등을 합친 소득에 대해 최고세율 46.2%(소득세 42%, 지방소득세 4.2%)에 달하는 세금을 부담하고 있다.

세 부담이 큰 만큼 축구선수와 국세청이 세금을 둘러싸고 분쟁을 벌이는 경우도 종종 있다. 조세심판원에 따르면 최근 10년간 축구선수들이 국세청을 상대로 제기한 심판청구는 5건이다.

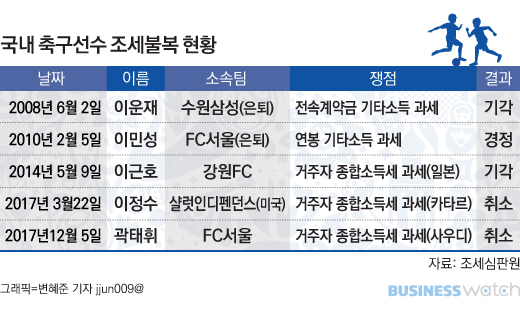

2002년 한일 월드컵 4강 신화의 주역인 이운재 선수는 전속계약금 과세 문제로 국세청과 신경전을 벌였다. 나이키로부터 받은 전속계약금을 기타소득으로 신고했는데 국세청이 사업소득으로 보고 과세에 나선 것이다.

당시 기타소득은 필요경비가 80%까지 인정됐기 때문에 사업소득으로 신고할 때보다 세액을 크게 줄일 수 있었다. 하지만 국세청은 전속계약금이 일시적으로 발생한 단순 부수입이 아니라 사업에 의한 소득이라고 판단해 1억여원의 소득세를 추징했다. 이 선수는 국세청의 과세처분이 억울하다며 조세심판원에 심판청구를 제기했지만 '기각'됐다.

1997년 한일전 도쿄대첩에서 역전골을 넣은 이민성 선수는 연봉 4억원 중 2억원을 기타소득으로 신고했다가 국세청으로부터 9100만원의 사업소득세를 추징 당했다. 이 선수도 심판청구를 제기했는데 '경정' 처분이 내려졌다. 심판원은 국세청이 사업소득으로 보고 과세한 부분에는 문제가 없지만 신고불성실가산세 920만원은 돌려주라고 결정했다.

2014년 브라질 월드컵 국가대표로 활약한 이근호 선수는 '비거주자' 과세 문제로 국세청과 갈등을 빚었다. 그는 일본 J리그 소속팀으로부터 받은 연봉에 대해 한국 국세청에 소득세 신고를 하지 않았다. 주빌로이와타와 감바오사카 소속으로 활동한 992일 가운데 836일을 일본에서 거주했기 때문에 국내에선 비거주자 신분이라고 판단한 것이다.

반면 국세청은 당시 이 선수가 병역 의무를 이행하지 않은 상태였고 가족들도 국내에 살고 있었기 때문에 거주자로 보고 소득세를 추징했다. 심판원도 "일본 국세청이 이근호 선수를 비거주자로 보고 소득세 20%를 원천징수한 사실이 있다"며 국세청의 거주자 소득세 과세 처분에는 문제가 없다고 결정했다.

지난해에는 중동 리그에서 뛰던 국가대표 선수들은 나란히 세금을 돌려받았다. 카타르에서 활동했던 이정수 선수는 아내와 함께 5년간 연평균 303일을 외국에서 거주한 부분을 인정받아 국세청의 과세 처분을 뒤집었다. 사우디아라비아에서 뛰던 곽태휘 선수도 가족과 함께 연평균 300일 이상을 외국에서 거주한 사실을 입증하면서 '비거주자' 신분으로 소득세를 환급받았다.

■ 거주자와 비거주자

국내에 주소를 두거나 183일 이상 거소(일정기간 거처하는 곳)를 둔 사람을 거주자라 하고, 거주자가 아닌 사람을 비거주자로 분류한다. 거주자는 국내·외 모든 소득에 대해 국내에 세금을 내야 하며 비거주자는 국내에서 발생한 소득에 대해서만 세금을 내면 된다.