"당신은 연말정산에서 신용카드로 얼마를 환급받고 있습니까?"

신용카드를 사용하는 직장인이라면 한번쯤 짚고 넘어가야 할 문제입니다. 매년 수천만원씩 신용카드로 결제하면서도 세금 환급액이 얼마인지 모르는 경우가 다반사인데요.

국세청 연말정산 간소화 자료를 들여다봐도 신용카드 사용금액만 나와있을 뿐, 실제 세금 환급액은 확인할 방법이 없습니다. 직장인의 급여와 신용카드 사용액에 따라 세금 환급액이 얼마나 되는지 택스워치가 직접 계산해봤습니다.

신용카드 공제는 총급여(연봉-비과세소득)의 25%를 넘는 부분에 대해 15%를 공제하는 제도인데요. 쉽게 말해서 총급여 4000만원인 직장인은 신용카드 결제금액이 1000만원이 넘어야 신용카드 공제 대상이 된다는 의미입니다. 지난해 신용카드로 1100만원을 사용했다면 100만원의 15%인 15만원을 공제하는 셈이죠.

여기서 주의할 점은 세금 15만원을 돌려받는 것이 아닙니다. 전체 근로소득에서 15만원 만큼만 공제한 후 세율(6~42%)을 적용하기 때문에 실제 세금 환급액은 훨씬 적은데요. 소득세율 6%를 적용받는 저소득(과세표준 1200만원 이하) 직장인은 9000원의 환급 효과가 있고, 세율 42%인 고소득(과세표준 5억원 초과) 직장인은 6만3000원의 환급이 이뤄지게 됩니다.

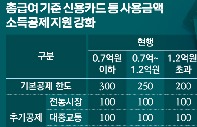

다만 과도한 신용카드 사용과 공제를 방지하기 위해 한도를 두고 있습니다. 신용카드 공제 한도는 300만원이며, 총급여가 7000만원을 넘고 1억2000만원 이하인 직장인은 250만원, 총급여 1억2000만원을 넘는 직장인은 200만원의 한도 내에서 공제받게 됩니다. 공제금액이 높아질수록 고소득 직장인이 세금 환급을 많이 받는 구조를 재설계해서 총급여가 높은 구간의 한도를 줄인 겁니다.

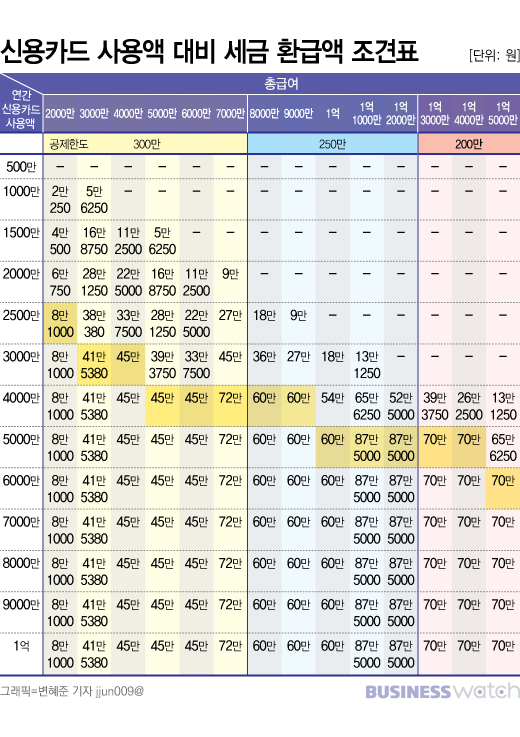

그렇다면 실제 환급액은 얼마나 될까요. 국세청의 '2018년 연말정산 환급액 모의계산 서비스'를 활용해 총급여 2000만원부터 1억5000만원까지 신용카드를 사용했을 때와 사용하지 않았을 때의 결정세액을 비교해 조견표를 만들었습니다. 독신 직장인(1인 가구)이 다른 공제를 받지 않고 표준세액공제(연 13만원)만 받았다고 가정했고, 연간 신용카드 사용금액은 500만원부터 1억원까지 설정했습니다.

총급여 2000만원 직장인부터 시작해 보겠습니다. 지난해 신용카드 사용액이 총급여의 25%인 500만원을 넘어야 공제가 가능한데요. 총급여의 50%인 1000만원을 신용카드로 썼다면 2만250원을 돌려받고, 총급여를 모두 신용카드로 사용하면 6만750원을 돌려받게 됩니다.

총급여 4000만원이면 역시 1000만원(25%)까지는 세금 환급액이 없습니다. 신용카드로 1500만원을 사용하면 세금 11만2500원을 돌려받고 신용카드로 2000만원을 결제하면 22만5000원을 환급받습니다. 신용카드 사용액이 3000만원을 넘기면 45만원을 돌려받는데요. 이때부터 공제한도(300만원)를 모두 채우기 때문에 4000만원이나 5000만원을 써도, 혹은 1억원을 써도 똑같이 45만원만 돌려받게 되죠.

직장인의 총급여가 7000만원인 경우는 신용카드로 3000만원을 써야 45만원을 환급받고, 신용카드 사용액 4000만원을 넘기면 72만원을 돌려받습니다. 총급여가 1억원이면 5000만원을 써야 세금 60만원을 환급받을 수 있습니다. 신용카드 공제한도인 250만원을 채우기 때문에 6000만원이나 7000만원을 넘게 써도 세금 환급액은 똑같이 60만원입니다.

환급액이 최고로 늘어나는 신용카드 사용액 구간을 정리해보면 ▲총급여 3000만~4000만원은 사용액 3000만원 ▲총급여 5000만~9000만원은 사용액 4000만원▲총급여 1억~1억4000만원은 사용액 5000만원입니다. 이들 구간을 넘기면 신용카드를 아무리 많이 써도 세금 환급액은 늘어나지 않는다는 사실을 주의해야 합니다.