코스닥 시장을 대표하는 바이오 플랫폼 기업들의 올해 1분기 실적이 기술료 인식 규모와 연구개발(R&D) 투자 속도에 따라 엇갈렸다.

알테오젠은 플랫폼 경쟁력을 바탕으로 추가 기술이전에 성공해 흑자 기조를 이어갔다. 반면 리가켐바이오와 에이비엘바이오는 후속 파이프라인 투자를 대폭 늘려 비용 부담이 커진 탓에 영업손실 적자를 냈다.

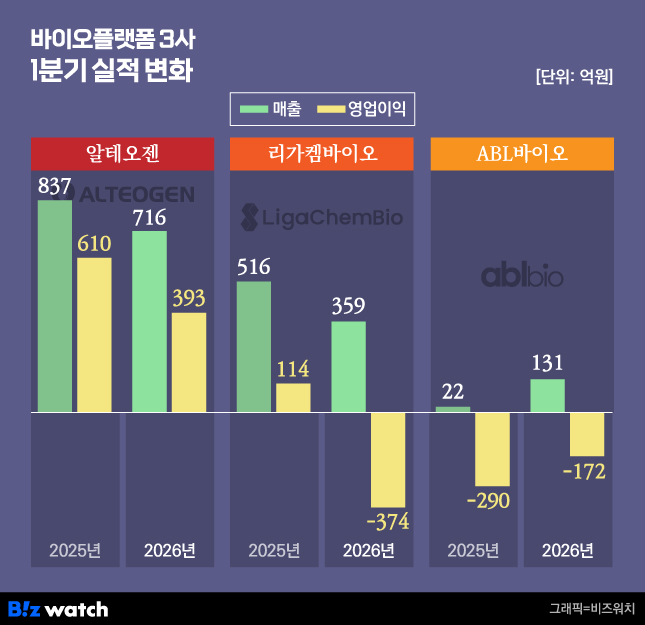

알테오젠, 영업익 393억원…플랫폼 수익성 입증

20일 알테오젠에 따르면 올 1분기 연결 영업이익은 전년동기 610억원보다 217억원 줄어든 393억원에 그쳤다. 다만 작년 2분기 영업손실 4억원을 거둔 이후 3분기에 흑자로 전환해 올 1분기까지 3분기 연속 영업이익 흑자를 이어왔다.

올 1분기 매출은 716억원으로 전년동기 837억원보다 120억원 가량 감소했다. 이 기간 영업이익률은 54.9%를 기록하며 바이오 기업으로는 드물게 지속적인 수익 구조를 증명했다.

이 같은 호실적은 정맥주사(IV)를 피하주사(SC) 제형으로 변경하는 '하이브로자임(ALT-B4)' 플랫폼의 연속적인 기술수출 덕분이다. 알테오젠은 지난 1월 GSK 자회사 테사로와 면역항암제 '젬퍼리'의 SC 제형 개발 계약을 맺은 데 이어, 3월에는 바이오젠과 2개 품목에 대한 신규 계약을 체결했다. 이들 신규 계약 건의 계약금이 1분기 실적에 반영되며 실적을 견인했다.

글로벌 제약사들이 기존 블록버스터 의약품의 투여 편의성을 높이고 특허 만료를 방어하기 위해 SC 제형 변경 플랫폼을 필수로 찾으면서 알테오젠의 몸값은 더욱 높아지고 있다. 회사는 향후 마일스톤과 로열티, 원료 공급 매출 등을 통해 중장기적인 현금 창출 기반을 공고히 할 계획이다.

리가켐바이오, R&D 투자 늘면서 1Q 적자

리가켐바이오는 기술료 수익보다 미래를 위한 선제적인 비용 지출이 더 커지면서 비용 부담으로 영업손실 적자를 냈다.

올 1분기 연결 영업손실 374억원을 내면서 전년동기 113억원의 영업이익에서 적자로 돌아섰다. 지난해 2분기 216억원의 영업손실로 전분기 114억원의 영업이익 흑자에서 적자전환한 이후 올 1분기까지 4분기 연속 적자를 냈다. 매출은 359억원으로 전년동기 515억원보다 156억원 감소했다.

실적의 버팀목은 기술이전료였다. 오노약품공업, 소티오바이오텍 등으로부터 인식한 계약금과 마일스톤이 328억원에 달했다. 그럼에도 적자 전환한 이유는 R&D 비용의 폭발적인 증가 때문이다. 1분기 연구개발비는 673억원으로, 전년 동기 323억원 대비 두배 이상 늘었다.

핵심 파이프라인인 항체약물접합체(ADC)의 글로벌 임상 확대와 신규 과제 도입 비용이 대거 반영된 결과다. 회사 측은 단기 실적 악화보다는 파이프라인의 가치를 극대화하기 위한 필수적인 투자로 보고 있다.

다만 리가켐바이오는 1분기 말 기준 4522억원의 풍부한 현금성 자산을 보유하고 있어 추가 자금 확보 없이도 R&D를 지속할 수 있는 재무적 체력을 갖췄다.

에이비엘, 릴리 계약금 반영…후속 사활

에이비엘바이오 역시 대형 기술수출 계약금을 인식하며 매출을 크게 키웠으나 흑자 전환에는 미치지 못했다.

1분기 연결 영업손실 172억원을 내면서 전년동기 290억원의 영업손실에서 적자가 이어졌다. 매출은 131억원으로 전년동기 21억원보다 6배 가량 늘었다. 지난해 3분기에 224억원의 영업손실을 거두면서 전분기 407억원의 영업이익 흑자에서 적자전환한 이후 올 1분기까지 3분기 연속 적자를 내고 있다.

이번 실적 개선은 뇌혈관장벽(BBB) 셔틀 플랫폼 '그랩바디-B'의 기술이전 효과다. 에이비엘바이오는 지난 1월 일라이 릴리로부터 계약금 4000만달러와 지분투자금 1500만달러를 수령했으며, 이 중 약 131억원이 1분기 매출로 잡혔다.

에이비엘바이오는 1분기 말 기준 약 1900억원의 현금성 자산을 바탕으로 공격적인 연구를 이어가고 있다. 1분기 연결 기준 경상연구개발비는 221억원으로, 매출액 대비 167.86%에 달했다. 그랩바디-B의 추가 기술이전뿐만 아니라 siRNA 적용 연구, 이중항체 및 이중항체 ADC 개발을 동시에 추진 중이다.

특히 미국 자회사 네옥바이오를 통한 이중항체 ADC 개발에 속도를 내고 있다. 에이비엘바이오는 네옥바이오에 추가 투자를 단행해 ABL206·ABL209의 글로벌 임상을 추진 중이며, ABL206은 2026년 중반 미국 1상 진입을 목표로 하고 있다.

수익화와 재투자 갈림길…후속 성과가 변수

이번 1분기 성적표는 국내 바이오 플랫폼 기업들이 처한 각기 다른 성장 단계를 명확히 보여준다. 알테오젠은 기술수출의 선순환을 통해 독자적인 흑자 궤도에 안착한 모습을 보여준 반면, 리가켐바이오와 에이비엘바이오는 확보한 현금을 다시 R&D에 재투자해 기업가치를 키우고 있다.

알테오젠은 플랫폼 상업화에 따른 로열티 유입 등 수익의 지속 가능성이 핵심이며, 리가켐바이오와 에이비엘바이오는 글로벌 임상 진전에 따른 마일스톤 수령, 및 추가 기술이전 성과가 관건이 될 전망이다.

업계 관계자는 "중장기적인 기업 가치는 향후 후속 계약과 임상 성과를 얼마나 꾸준하게 ‘반복 가능한 수익 구조’로 연결하느냐에 달려 있다"고 말했다.