이번주 증권가에선 SK하이닉스에 주목했다. 인공지능(AI) 시장이 주목받는 가운데 SK하이닉스가 엔비디아·TSMC와 함께 AI 반도체 공급망으로 영향력을 확대할 것이란 전망이다. 이달 초부터 SK하이닉스 목표주가를 올린 증권사는 7개다.

반면 제이시스메디칼은 증권가의 혹평을 받았다. 매출이 25% 증가하는 동안 영업이익은 1% 오르는 데 그치면서 영업이익률이 크게 하락했다는 분석이다. SK하이닉스 "엔비디아와 함께 인공지능(AI) 주요 공급망"

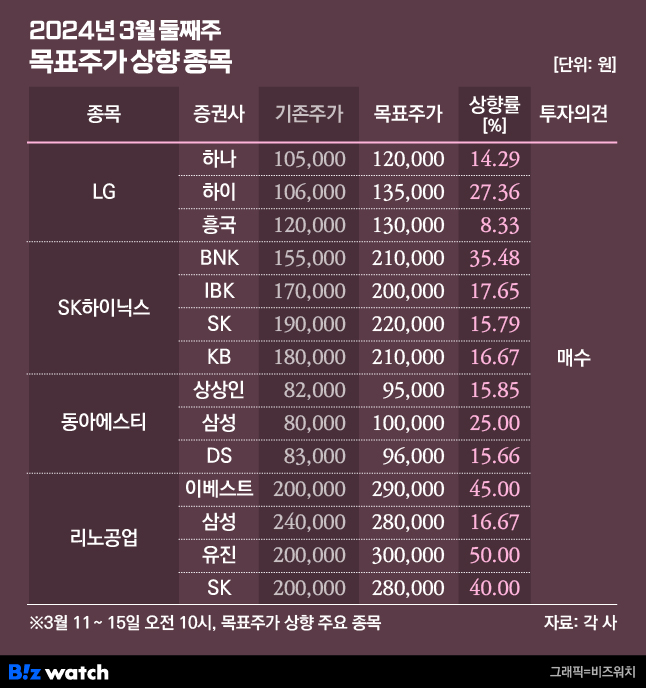

비즈워치가 지난 11일부터 15일 오후 1시까지 집계한 바에 따르면 이번주 증권가는 총 43개 기업의 목표주가를 올리고 26개 기업의 목표가를 내렸다.

증권가가 주목한 종목은 SK하이닉스다. 고대역폭메모리(HBM) 시장지배력이 커지면서 영업이익 전망치를 높여 잡았다.

김동원 KB증권 연구원은 올해 SK하이닉스 영업이익 전망치를 10조4360억원에서 12조2070억원으로 17%가량 높였다. 목표가도 18만원에서 21만원으로 올렸다.

김 연구원은 "2024년 HBM의 D램 매출 비중이 전년대비 두 배 증가하는 가운데 D램 전체 매출에서 HBM이 5분의 1 이상 차지해 수익성 개선을 이끌 것"이라면서 "낸드의 경우 감산 지속에 따른 공급 축소와 평균판매단가(ASP) 상승으로 적자가 전년 대비 8조원 축소될 것"으로 내다봤다.

BNK투자증권도 SK하이닉스 목표가를 15만5000원에서 21만원으로 높였다. 이민희 BNK투자증권 연구원은 "예상보다 높은 평균판매단가상승을 반영한 실적 상향 조정과 최근 리레이팅 추이를 고려했다"면서 "AI 서버 투자 붐과 엔비디아·TSMC·SK하이닉스 공급망의 핵심적 역할을 고려할 때 최근 주가 리레이팅 진행은 합당하다"고 말했다.

이달 초부터 SK하이닉스 목표가를 올린 증권사는 SK, 유안타, IBK, KB, BNK, 미래에셋, 신한 등 총 7개에 달한다.

하나증권은 정부의 기업 밸류업 프로그램에 수혜주로 LG를 꼽으며 목표가를 10만5000원에서 12만원으로 올렸다. LG가 지난 2022년 5월 발표한 자사주 매입 계획에 따라 현재까지 총 예정 규모(5000억원) 중 75%를 매입하면서 소각 가능성도 높아졌다는 분석이다.

하이투자증권은 LG 목표가를 10만6000원에서 13만5000원으로, 흥국증권은 12만원에서 13만원으로 각각 올려잡았다.

동아에스티도 목표가 상향 종목에 이름을 올렸다. 하태기 상상인증권 연구원은 동아에스티 목표주가를 8만2000원에서 9만5000원으로 높였다. 고마진 제품 성장호르몬인 그로트로핀 매출 성장이 기대된다는 평가다.제이시스메디칼, 컨센서스에 못 미친 이익

이번주 다수 증권사가 제이시스메디칼 목표가를 내렸다. 지난해 4분기 제이시스메디칼 영업이익이 시장 전망치를 밑돌았다.

박종현 다올투자증권 연구원은 제이시스메디칼 목표주가를 1만6000원에서 1만5000원으로 낮췄다. 그는 "지난해 4분기 제이시스메디칼의 매출액은 전년 동기보다 25% 증가한 396억원, 영업이익은 같은 기간 1% 증가한 89억원을 기록하며 시장 컨센서스(129억원)를 밑돌았다"고 밝혔다.

그는 "고주파(RF)와 소모품 매출액이 각각 134억원, 154억원으로 전년 동기보다 각각 48%, 34% 오르며 실적 성장을 견인했다"면서도 "덴서티 해외 판매가 부진해 매출액 추정치를 4% 밑돈 것으로 보인다"고 말했다. 그는 이어 "판관비는 추정치 대비 23억원 추가 집행돼 영업이익률 22.5%로 추정치 대비 6.5%포인트를 밑돌았다"고 부연했다.

강시온 한국투자증권 연구원은 제이시스메디컬 고주파 장비를 제외하고는 더딘 성장세를 보였다고 지적했다. 올해와 내년 순이익 전망치를 각각 11.0%, 13.1% 낮추면서 목표가도 1만4000원에서 1만3000원으로 내렸다.

키움증권은 오리온 목표가를 15만5000원에서 14만2000원으로 낮췄다. 오리온의 2월 국가별 합산 실적은 매출 1935억원, 영업이익 241억원으로 전년 동기 대비 각각 3%, 16% 감소했다. 중국 할인점 채널 영업 효율화와 춘절 시점 차이 영향 때문으로 중국 매출이 줄었다는 분석이다. 박상준 키움증권 연구원은 이달에도 중국 법인 매출 증가세가 둔화할 것으로 내다봤다.

임희석 미래에셋증권 연구원은 네이버 목표가를 31만원에서 26만원으로 내렸다. 중국 플랫폼이 부상하면서 네이버, 쿠팡 등 국내 주요 이커머스에 악영향을 끼칠 것이라는 전망이다. 특히 중국에서 상품을 가져와 높은 수수료를 받고 팔고 있던 오픈마켓 사업자의 상당수가 빠르게 대체 것으로 예상했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!