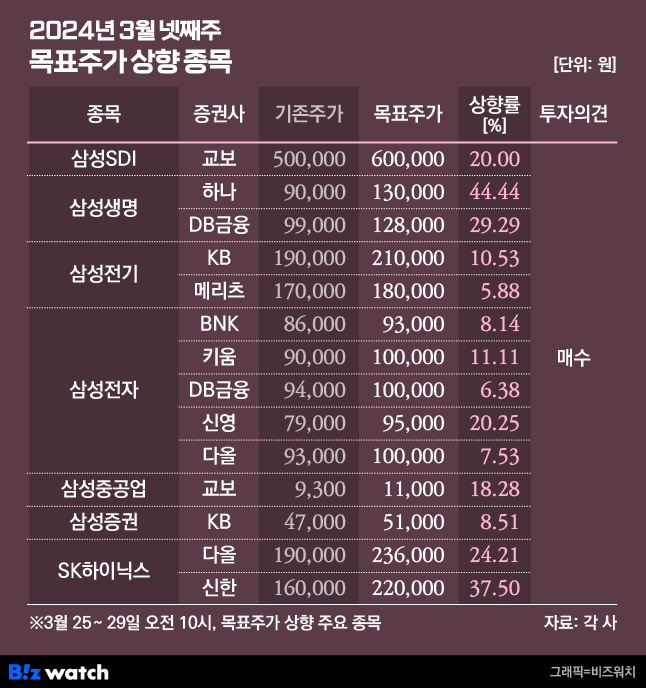

이번주 증권가에선 삼성그룹주에 주목했다. 특히 인공지능(AI) 시장 확대와 메모리 반도체 공급 확대에 따라 삼성전자와 삼성전기가 주목받았다. 삼성생명은 총수일가의 상속세 재원 마련을 위해 주주환원을 확대할 것이란 기대감에 목표주가 상향 목록에 올랐다.

반면 네이버는 혹평을 면치 못했다. 알리익스프레스·테무 등 중국 이커머스 플랫폼 성장세가 거세다는 이유에서다. 다만 '네카오'로 엮이는 카카오에 대한 분석은 엇갈렸다. 카카오 선물하기 기능을 강점으로 보는 시각과 AI 사업 진출이 늦다는 분석이 함께 나왔다.

삼성그룹주 호평 이어져…"전기·전자·생명·증권 목표가↑"

비즈워치가 지난 25일부터 29일 오전 10시까지 집계한 바에 따르면 이번주 증권가는 총 61개 기업의 목표주가를 올리고 14개 기업의 목표가를 내렸다.

증권가는 삼성그룹주에 주목했다. AI 시장 확대에 따라 삼성전기가 수혜를 볼 것이란 전망이다.

이창민 KB증권 연구원은 삼성전기 목표주가를 19만원에서 21만으로 올리면서 "AI 스마트폰이 확산하면서 고부가·고성능 적층세라믹캐패시터(MLCC) 수요 확대와 대당 탑재량 증가가 기대된다"고 말했다.

그는 삼성전기를 IT부품 업종 내 최선호 주로 꼽으면서 "진입장벽이 높은 AI 가속기에 대한 볼그리드어레이(FCBGA) 공급이 하반기부터 시작될 것으로 전망되고, 2027년 이후에는 유리기판 시장 진입도 예상돼 향후 AI 수혜주로 각광받을 것"이라고 덧붙였다.

메리츠증권도 비슷한 이유로 삼성전기에 주목했다. 양승수 메리츠증권 연구원은 삼성전기 목표주가를 17만원에서 18만원으로 올려잡았다.

양 연구원은 △AI로 인한 세트당 MLCC 용량증가 △AI 탑재 스마트폰·PC로 인한 새로운 기기 교체 사이클 진입 △하반기 내 클라우드 서비스 제공사(CSP)업체로의 '차세대 반도체 포장 기판(FCBGA)' 신규 공급 예상 등에 주목했다.

하나증권과 DB금융투자는 삼성생명의 목표가를 올렸다. 총수일가의 상속세 재원마련 등을 위해 배당을 확대하는 등 주주환원 가능성에 주목했다. 안영준 하나증권 연구원은 "업종 내에서 주주환원 확대 가능성이 가장 높다"며 삼성생명 목표주가를 9만원에서 13만원으로 무려 45%나 올렸다.

그는 "삼성그룹이 납부해야 할 상속세의 총금액은 약 12조원으로 연부연납 제도를 통해 2026년까지 6조원의 상속세를 추가로 납부해야 한다"며 "향후 납부해야 하는 상속세가 남아있는 만큼 삼성생명도 주주환원 확대 가능성이 높다"고 말했다.

반도체 업황 개선에 따라 삼성전자도 호평받으며 '10만전자'에 대한 기대감을 높였다. 올해 삼성전자 이익이 크게 개선될 것이란 분석이다. BNK, 키움, DB, 신영, 다올투자증권 등이 삼성전자의 목표가를 높였다. ▷관련기사: "어디까지 올라가는 거에요?"…삼전·SK하이닉스, 외국인·기관 싹쓸이(3월27일)

SK하이닉스도 같은 이유로 증권가의 선택을 받았다. 채민숙 한국투자증권 연구원은 "지금은 메모리 업사이클 초입이기 때문에 D램 1·2위 기업인 삼성전자와 SK하이닉스 모두 매수 포지션을 유지해야 한다"고 말했다.

중국 이커커스 플랫폼 확대에 "네이버 위험"

이번주 증권가에서는 네이버가 목표주가 강등 목록에 올랐다. 중국 이커머스 플랫폼 점유율 확대 영향을 받을 것이란 분석이다.

남효지 SK증권 연구원은 "중국 플랫폼들의 직접적인 영향을 받는 곳은 해외 직구 쇼핑몰로 전체 스마트스토어 거래액의 5% 수준"이라면서도 "무시하기에는 중국 플랫폼들의 성장세가 거세다"고 우려했다.

그는 이어 "특히 알리익스프레스는 국내 업체들의 수수료를 받지 않는 조건을 내걸며 브랜드를 입점시키고 있는데 이는 네이버가 공들이고 있는 브랜드 스토어와 일부 겹친다"고 설명했다.

김진구 키움증권 연구원은 "글로벌 빅테크의 AI 비즈니스에 대응하기 위해서는 B2C 기반 구독경제의 발 빠른 전환이 필수적이다"고 짚었다.

카카오에 대해서는 분석이 엇갈렸다. 남효지 SK증권 연구원은 카카오 목표주가를 7만5000원에서 7만8000원으로 올렸다. 반면 김진구 키움증권 연구원은 카카오 목표주가를 7만3000원에서 6만9000원으로 낮췄다.

남 연구원은 중국 이커머스 플랫폼 확장에도 카카오의 주력 서비스인 '선물하기' 매출에 타격이 제한적일 것으로 내다봤다. 그는 "선물하기 서비스 특성상 저가 제품을 찾기보다 주로 생일이나 기념일에 상대방에게 선물로 주는 상품을 구매하기 때문에 대부분 소비자는 할인 없이도 구매해 가격과 배송 기간에 구애받지 않는다"고 짚었다.

그러면서 "특히 작년 하반기부터는 선물하기 명품숍(럭스탭) 통해 국내외 럭셔리 브랜드를 취급하며 고가의 상품들이 거래돼 선물하기 거래액은 견조한 성장세를 보이고 있다"고 덧붙였다.

반면 김 연구원은 카카오의 AI 사업이 후순위로 밀려있다는 점을 우려했다. 그는 "카카오는 최근 내부적 정비 작업 등으로 AI 등 신규사업 전략은 다소 후순위로 밀려있는 것으로 보인다"면서 "AI는 생존과 직결되는 이슈로서 매니지먼트가 보다 심각한 자세를 가지고 대응해야 할 것"이라고 말했다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!