◇ 작년 판권 내주고 실적 무너지고

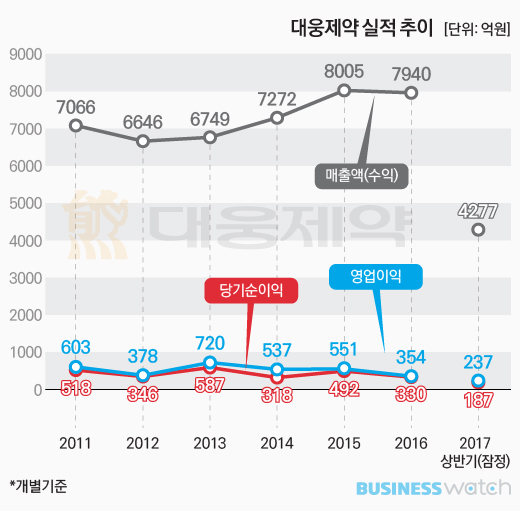

대웅제약은 작년 암울한 시기를 보냈다. 연간 매출은 전년대비 0.8% 감소한 7940억980만원, 영업이익은 35.7% 줄어든 353억8917만원을 기록했다. 여기에는 연간 1500억~2000억원의 매출을 책임지던 6개 상품의 판권을 종근당에게 내준 탓이 컸다.

특히 뇌혈관치료제 '글리아티린'과 당뇨병치료제 '자누비아군'의 판권이 넘어간 데 따른 매출손실이 컸다. 글리아티린정과 글리아티린주로 구성된 글리아티린은 2015년 대웅제약의 전체 매출의 7.5%를 담당한 상품이었다. 자누비아정과 자누메트정으로 구성된 자누비아군도 전체 매출액의 6.7%를 차지했다.

대웅제약 주력 품목들의 잇단 특허만료도 작년 실적부진의 원인으로 꼽힌다. 2014년과 2015년 특허가 풀린 위염·위궤양약 '알비스'와 기능성소화제 '가스모틴'이 대표적이다. 알비스정은 2015년 홀로 전체 매출의 8.2%(659억7300만원)를 차지한 '간판제품'이었다.

하지만 특허가 만료되자 판매가 급감했다. 작년에는 알비스의 후속제품 '알비스D정'이 신규 출시됐음에도 두제품 합산 매출이 651억5100만원에 그쳤다.

◇ 새내기 의약품 선전해 실적 견인

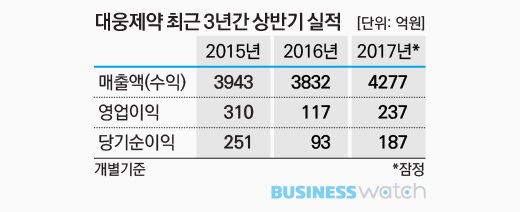

올들어 실적이 호전되고 있다. 특히 2분기가 좋았다. 2분기 매출은 전년대비 15.43% 증가한 2224억8500만원, 영업이익은 125.56% 늘어난 139억8500만원을 기록했다. 1분기도 나쁘지 않아 상반기 실적이 작년대비 크게 개선됐다. 대웅제약은 "전문·일반의약품, 수출·수탁생산 등 4개 사업부의 고른 성과와 신규 도입품목 4개의 선전이 이번 실적을 견인했다"고 밝혔다.

당뇨약 '제미글로'와 고지혈증치료제 '크레스토', 항혈전제 '릭시아나' 등 3개 신규 판매의약품과 만성 동맥폐색증약 '안플원' 등 자체 개발한 제품이 선방했다. 신규 판권을 확보한 3개 상품은 2분기 각각 237억원, 174억원, 42억원의 매출을 올렸다. 작년 판권을 내주고 입은 타격을 신규 취득한 판권들로 만회한 셈이다. 대웅제약이 자체 개발한 제품 안플원도 전년동기대비 7% 가량 증가한 31억원의 매출을 올렸다.

대웅제약 관계자는 "2분기 실적개선을 이끈 품목 가운데 안플원 등 일부는 아직 회사 기준대로는 주요 제품 리스트에 들어가지 못하지만 높은 매출 성장률을 이어가고 있어 기대되는 품목"이라고 밝혔다.

◇ 재무지표 개선 기대감

실적뿐 아니라 그동안 악재로 거론되던 채무 부담도 개선될 전망이다. 대웅제약은 지난 6월말 현재 부채비율 90.7%, 차입금의존도 34.6%를 보이는 등 재무안정성 지표가 악화했다. 이에 따라 나이스신용평가는 지난달말 대웅제약의 장기신용등급 전망치를 AA-(안정적)에서 AA-(부정적)으로 하향조정했다.

향후 실적도 긍정적이다. 신한금융투자는 대웅제약의 3분기 매출은 전년대비 9% 증가한 2154억원, 영업이익은 24.8% 증가한 112억원을 기록할 것으로 내다봤다. 다만 2분기 큰폭의 실적호전을 이끌었던 주요 품목들의 성장세는 둔화될 것으로 예상했다. 안플원의 경우 매출이 올해 3~4분기에 걸쳐 1억~2억원 가량 늘어나는 것에 그칠 것이라는 전망이다. 상품 크레스토와 릭시아나의 매출은 2억~4억원 범위 내에서 늘어나거나 줄어들 것으로 예측됐다.

대웅제약 관계자는 "올해 1분기까지 실적이 신용평가등급 하락에 주된 요소로 반영됐다"면서 "올해 차입금 문제를 해결하고 내년에 새로 평가를 받으면 신용등급 문제도 개선될 것으로 보인다"고 밝혔다.