올해 편의점 업계는 '부익부 빈익빈'이 더욱 심화된 한 해였다. GS25와 CU는 왕좌 자리를 둘러싼 치열한 경쟁을 이어간 반면 적자에 허덕인 세븐일레븐과 이마트24는 생존을 목표로 버텨야 했다. 편의점 양강 구도에 실린 무게추가 이제는 되돌릴 수 없을 만큼 기울었다는 평가가 나온다."그래서 1등이 누군데?"

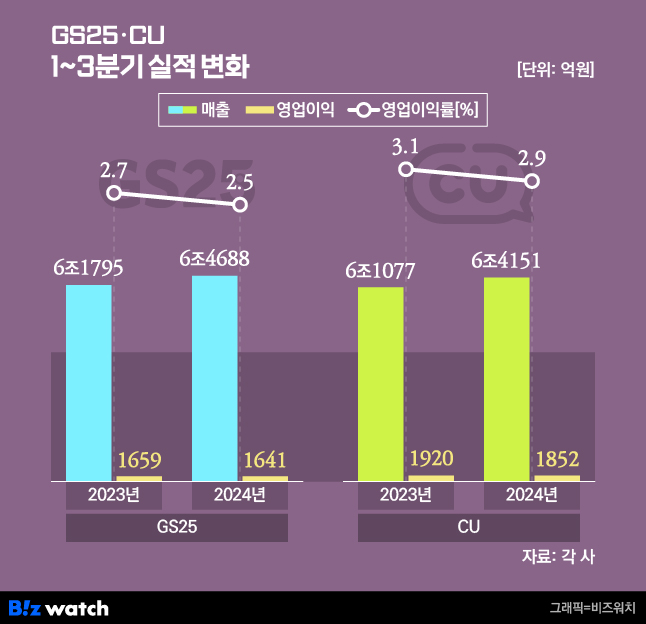

편의점 '빅2'인 GS25와 CU의 1위 쟁탈전은 올해도 결론을 내지 못했다. 양사의 실적을 비교하면 매출은 여전히 GS25가, 영업이익과 점포 수에선 CU가 우위를 점했다. 이들 업체는 저마다 유리한 데이터를 앞세워 업계 1위를 내세우는 중이지만, 기준을 어디에 두냐에 따라 달라지는 탓에 뚜렷한 왕좌를 정할 수 없는 '마음 속 1위'에 그치고 있다.

CU가 GS25의 매출을 추월하고 왕좌 타이틀을 가져가는 게 업계가 그나마 예상하는 시나리오다. 편의점에서 매출만큼 중요한 점포 수는 수년간 300여개 수준에서 격차가 줄어들지 않는 중이고, 수익성은 지난 2022년 CU가 GS25를 넘어선 이후부터 줄곧 앞서고 있기 때문이다.

이런 상황 속 양사 간 매출 간격은 지속적으로 줄고 있다. 지난 9월 말 GS25의 매출(6조4688억원)이 전년 동기보다 2893억원(4.7%) 늘어날 동안 CU는 3074억원(5%) 증가한 6조4151억원을 기록하면서 양사의 매출 차이는 718억원에서 537억원으로 1년 새 181억원 줄었다.

올해 GS25와 CU는 각자의 자리에서 1위를 수성하기 위해 차별화된 단독 상품 출시에 열을 올렸다. CU는 지난 10월 넷플릭스 예능 프로그램 '흑백요리사'의 우승자 나폴리 맛피아(권성준)가 선보인 '밤 티라미수 컵'을 시작으로 맛폴리 제품군을 잇달아 시장에 내놓고 있고, GS25는 흑백요리사 출연 셰프들의 요리를 편의점 상품으로 선보이는 '편수저 시리즈'를 출시했다. 편의점 출점 속도가 둔화한 만큼 개별 점포의 수익성 극대화, 가맹점들과의 상생을 목표로 우량 점포에 대한 지원 확대에도 집중하고 있다.

고래 싸움에 새우 등 터졌다

세븐일레븐과 이마트24는 점점 확고해지는 양강 구도에 쓴웃음을 지어야 했다. 가뜩이나 어려운 경영 환경이 이어지는 판국에 GS25·CU로의 쏠림 현상까지 심화되면서 이익이 나지 않는 점포를 정리하는 등 내실 다지기에 집중한 해다.

올해 실적만 봐도 이들이 얼마나 위기에 직면했는지 알 수 있다. 세븐일레븐은 올 1~3분기 매출이 지난해보다 6.3% 줄어든 4조595억원을 거뒀고, 영업손실은 224억원에서 528억원으로 증가했다. 이마트24도 상황은 비슷했다. 같은 기간 이마트24의 매출은 같은 기간 이마트24의 매출은 1조6445억원, 영업손실은 159억원으로 집계됐다. 1년 전과 비교하면 매출은 1.7% 소폭 감소하는 데 그쳤으나 적자 폭은 4배 이상 커졌다.

업계는 GS25·CU가 최신 유행을 반영한 단독 상품을 빠르게 출시하며 '트렌드세터' 역할을 톡톡히 하고 있는 반면 세븐일레븐과 이마트24는 단독 상품 경쟁에서 밀리며 1020에게 '잊힌 존재'가 됐다고 평가한다. 소비자들에게 '꼭 와야만 하는 이유'를 만들어 주지 않는다는 의미다.

세븐일레븐과 이마트24도 이같은 문제를 인지하고 최근 들어 특화 매장, 협업 매장을 차별화된 승부수로 띄우고 있다. 세븐일레븐의 경우 패션·뷰티 특화 매장인 '동대문던던점'과 이를 가맹점에 적합하게 변형한 '뉴웨이브 오리진점'을 오픈했다. 그간 편의점이 해보지 않았던 새로운 시도라는 평가가 나온다. 이마트24는 올해 4월 도입한 이마트의 노브랜드 매장'을 지속적으로 늘려나가는 추세다. 고물가 기조로 가성비를 찾는 소비자들의 수요가 늘자 노브랜드 매장을 통해 자체브랜드(PB) 상품을 강화하는 중이다.

업계 관계자는 "경쟁력을 강화하기 위해선 편의점을 단순 상품 판매 공간에 머물게 하는 것이 아닌 고객에게 새롭고 신선한 경험을 줄 수 있어야 한다"며 "시시때때로 빠르게 변화하는 소비자들의 트렌드에 맞춰 편의점도 바뀌어야만 살아남을 수 있는 시대"라고 말했다.