한국은행은 3일 국회에서 열린 가계부채 정책 청문회 보고 자료를 통해 올해 1분기 말 현재 가계신용 기준 가계부채 규모는 962조 원이라고 밝혔다. 증가율은 4.9%(1분기)로 2011년 6월 가계부채 연착륙 종합대책 이후 하락세며, 은행대출 증가율은 2.0%로 가계신용 통계를 작성(2002년 4분기)한 이후 최저 수준으로 낮아졌다고 덧붙였다.

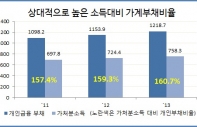

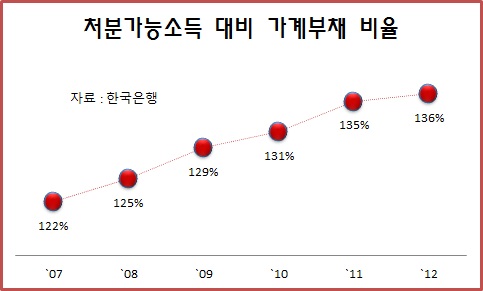

그러나 처분가능소득 대비 가계부채 비율은 지난해 말 현재 136%(가계신용 기준)로 상승세가 계속되고 있다. 가계부채 증가율 자체는 낮아졌으나 여전히 소득 증가율보다 높아 가계부채 비율이 완만하게나마 계속 상승하고 있다는 설명이다. 한국은행은 가계부채가 단기간 내에 대규모로 부실화할 위험은 크지 않다면서도 이를 우려했다.

금융감독원도 사실상 같은 견해를 내놨다. 가계의 총자산 대비 가계부채비율은 미국이나 영국, 일본 등보다 낮은 편이어서 전체적인 가계 채무상환능력은 양호한 편이라면서도 가처분소득 대비 가계부채, 금융자산 대비 가계부채 비율은 비교 나라들보다 두 배 가까이 높다고 설명했다. 2007년 이후 비은행 금융회사의 가계대출 증가규모가 은행의 대출 규모를 크게 넘어선 것이나 은행대출이 경기에 민감한 자영업에 쏠린 것도 문제로 지적했다.

지난해 말 현재 은행의 부동산·임대업, 도소매업, 숙박·음식점업 등 자영업자 대출은 173조 5000억 원으로 전년 말 대비 15조 1000억 원(+9.5%)이나 늘었다. 가계대출의 다중채무 비중도 줄었다고는 하지만 고금리인 비은행만을 이용하는 비중은 올해 3월 말 현재 17.0%로 계속 증가세다. 금감원은 이런 점들 때문에 연체율, 아파트 경매 낙찰가율, 회생신청건수 등 가계대출 상환능력 관련 지표는 악화 추세에 있다고 경고했다.

금감원은 앞으로 부동산시장 및 실물경기 악화 가능성에 대비해 담보인정비율(LTV)이 높은 주택담보대출에 대한 대손충당금 적립을 강화하겠다고 밝혔다.