'팍팍한 살림에 힘드셨죠? 20년 동안 보험료 납입만 잘하면 되세요. 고객님 부담을 줄여주기 위해 해지 환급금을 낮추는 대신 보험료를 싸게 만들었어요."

요즘 생명보험 업계의 '대세'는 '저해지 환급형 종신보험'입니다. 지난해 ING생명을 필두로 KDB생명, 신한생명, 동양생명, 한화생명, KB생명, PCA생명, 알리안츠 생명 등 많은 생명보험사가 이 상품을 내놓고 있습니다. 가장 큰 장점으로 강조되고 있는 것은 바로 25%가량 저렴한 보험료입니다.

요즘같이 어려운 시대에 보험료 내기가 만만치 않은 분들이 많습니다. 특히 지인의 부탁으로 무턱대고 가입했다가 결국 얼마 뒤 보험을 해지하는 경우도 적지 않은데요.

실제 지난해 국회 정무위원회 이상직 전 더불어민주당 의원이 공개한 자료에 따르면, 국내 20개 생명보험사가 2005년 8월에 맺은 종신보험 계약 가운데 74% 이상이 해지된 것으로 조사됐습니다.

| ▲ 자료=미래에셋생명 |

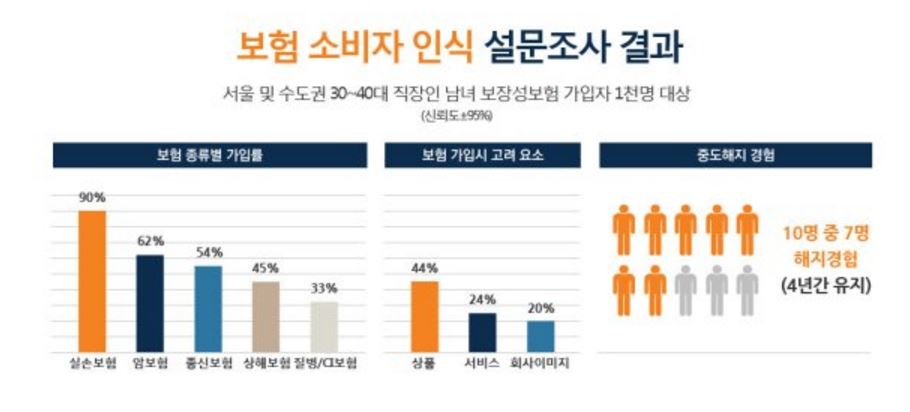

미래에셋생명이 지난해 조사한 결과도 비슷했는데요. 보장성 보험 가입자 1000명을 대상으로 진행한 설문조사 결과 응답자의 70%가 보험 가입 후 한 번이라도 해지해 본 경험이 있다고 답했습니다. 특히 종신보험 해지율이 상대적으로 높았다고 합니다.

종신보험이란 쉽게 설명해 가입자가 사망하면 보험금을 주는 상품을 말합니다. 가장일 경우 유족을 위해 드는 보험이라고 볼 수 있는데요. 당장 먹고 사는 문제가 어려우니 이 보험부터 해지하는 것으로 보입니다.

이 때문에 보험사들은 최근 보험료를 대폭 낮춘 '저해지 환급형' 종신보험을 내놓으며 고객들을 끌어들이고 있습니다. 보험료는 싼데, 보장은 같다고 하니 고객 입장에선 유리해 보입니다.

그런데, 어떻게 보험료가 저렴할까요? 바로 중간에 보험을 해지하면 돌려주는 돈을 대폭 낮추는 방식으로 설계한 덕분입니다.

보험을 들 때만 하더라도 '나중에 해약해야지'라고 생각하시는 분들은 없을 겁니다. 보험사들도 그런 점을 강조하고요.

그런데도 이 보험에 가입하기 전에 신중히 해야 한다고 전문가들은 조언합니다. 종신보험이 워낙 해지율이 높은데, 저해지 환급형의 경우 해지하는 순간 그동안 낸 보험료를 날려버리는 꼴이 되니까요.

물론 보험료가 저렴하니 기존의 종신보험보다는 유지하기가 더 수월할 수는 있으니 꼼꼼히 따져볼 필요가 있습니다. 납입기간을 채우면 해지 환급금이 커지는 특징도 있으니, 납입기간 동안 유지만 잘한다면 손해 볼 게 없는 상품이긴 합니다.

최근에는 종신보험이 아니더라도 '저해지 환급형' '무해지환급형' 등의 이름으로 보장성 보험이 출시되고 있으니, 가입 전에 해당 상품이 어떤 종신보험인지 꼭 확인해볼 필요가 있습니다.

'해지 미보증 종신보험'이란 상품도 있는데요. 삼성생명이나 교보생명 등이 출시한 상품입니다. 보험료가 싸되 해지 환급금이 적다는 점은 '저해지 환급형'과 비슷하고요. 해지 미보증 상품의 경우 저금리일 때 환급금이 더욱 적어진다는 특징이 있습니다. 지금과 같은 저금리 장기화가 지속하면 자칫 환급금을 아예 받지 못하는 경우가 생길 수도 있습니다.