2021년 새로운 국제회계기준과 신지급여력제도 도입을 앞두고 보험사들이 비상이 걸린 상태다. 보험부채 시가평가 도입으로 자본을 크게 늘려야 하는 상황이기 때문이다.

그렇다면 생명보험사중에 자본확충 부담은 큰데 그럴만한 능력은 부족해 보이는 곳은 어디일까. 나이스신용평가가 생명보험사의 자본적정성 리스크를 점검해 저위험, 중위험, 잠재위험, 고위험 4개그룹으로 분류했다.

◇ 작년말 기준 보험부채 시가평가 해보니 '총 74조 늘어'

현재 보험사들은 보험사가 가입자에게 돌려줘야 하는 보험금(보험부채)를 계약 당시 원가 기준으로 평가해 회계에 반영하고 있다. 하지만 새로운 국제회계기준(IFRS17)과 지급여력제도(K-ICS)가 도입되면 보험부채를 회계를 작성하는 시점의 시장금리 등 시가로 반영해 계산해야 한다.

새로운 평가방식을 적용할 경우 보험계약 당시보다 시장금리 등이 낮은 상태라면 보험사들의 보험부채가 늘어나게 되고 이에 따라 적정한 자본을 유지하기 위해 자본확충을 해야 한다. 현재 보험업법에는 지급여력을 100% 이상 유지하도록 하고 있는데 보험부채가 늘어나면 지급여력이 줄어들기 때문이다.

나이스신용평가는 지난해말 시장금리 수준을 반영해 시가로 보험부채를 재평가할 경우 생명보험사들이 추가로 회계에 반영해야 할 부채규모가 총 74조원이라고 분석했다. 이중 대형 3사인 삼성, 한화, 교보생명이 총 56조원, 이외 국내사가 9조원, 외국계가 9조원이다.

또 올해말 기준금리가 1.75%일 것으로 가정해 시장금리 수준을 반영할 경우 추가로 적립해야 할 부채는 총 61조원, 국고채금리가 2013년과 2014년 수준인 3.2% 내외로 상승하면 추가 적립부담은 51조원 수준으로 줄어들 것으로 분석됐다.

나이스신용평가는 "시장금리가 완만하게 상승하고 보험사들이 자본을 확충하면서 고금리저축보험 만기도래, 보장성보험과 금리연동형보험 판매확대 등 보험포트폴리오를 개선하면 새로운 국제회계기준과 지급여력제도가 도입됨에 따른 부정적인 영향은 예상보다 크지 않을 수 있다"고 평가했다.

하지만 이같은 긍정적인 상황이 조성된다해도 보험사별로는 형편이 다르다는게 문제다. 나이스신용평가는 "일부 보험사들은 금리가 상승하더라도 자기자본 대비 추가 부채적립 규모가 여전히 과대한 것으로 추정돼 향후 보험사별로 사업과 재무안정성 양극화가 심화될 수 있다"고 설명했다.

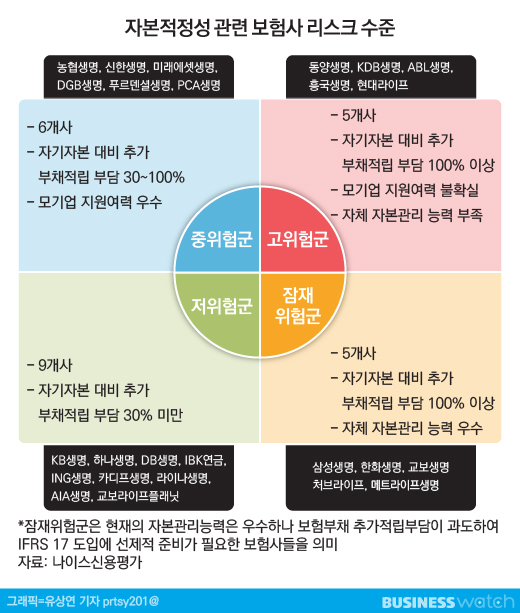

◇ 새 제도 도입때 자본적정성 고위험군 5개사

나이스신용평가는 이에 따라 생명보험사들의 자본적정성 관련 위험수준을 평가해 4개그룹으로 분류했다. 평가는 추가로 적립해야 할 보험부채 예상규모, 현재 자본적정성과 수익성 수준, 모기업의 지원 가능성, 보험사 자체 자본관리능력을 반영했다.

저위험그룹은 KB생명을 비롯 하나생명, DB생명, IBK연금, ING생명, 카디프생명, 라이나생명, AIA생명, 교보라이프플래닛 등 9개사다. 이 보험사들은 추가 자본확충 부담 자체가 작은 그룹이다. 국내시장에서 생명보험업을 한 기간이 길지않거나 최근들어 영업을 확대해 과거에 판매했던 고금리 확정형보험 비중이 낮다.

중위험그룹은 농협생명, 신한생명, 미래에셋생명, DGB생명, 푸르덴셜생명, PCA생명 등 6개사다. 이 그룹은 보험부채 추가적립 부담이 과도하지 않거나 모기업의 지원여력이 충분해 새로운 제도시행에도 자본적정성을 유지할 수 있을 것으로 평가됐다.

잠재위험그룹은 삼성생명, 한화생명, 교보생명, 처브라이프, 메트라이프생명 등 5개사다. 보험부채 적립부담이 현재 자기자본의 100%를 넘어 자본적정성 관련 리스크가 크지만 모기업의 지원, 자체 자본관리능력 등을 통해 비교적 순조롭게 대응할 수 있을 것으로 분석됐다.

고위험그룹은 동양생명, KDB생명, ABL생명, 흥국생명, 현대라이프 등 5개사다. 현재 자본규모에 비해 추가 부채 적립부담이 과도하고 자체 자본관리 능력이 부족하거나 모기업 지원 가능성도 확실하지 않다. 특히 동양생명과 ABL생명보험은 모기업인 안방보험이 최근 불법경영 혐의 등으로 중국 보험감독관리위원회의 직접 관리감독을 받게돼 모기업의 지원 가능성과 관련 불확실성이 높다는 지적이다.

이강욱 나이스신용평가 수석연구원은 "고위험군 보험사에 대해서는 모기업의 지원 가능성 변화와 자체 자본확충, 보험부채 적립 수준에 더해 영업전략과 시장지위, 지배주주 변경 가능성 등 사업과 재무에 대한 전반적인 모니터링을 강화할 예정"이라고 설명했다.