삼성생명과 삼성화재가 삼성전자 주식 매각차익을 유배당보험 가입자에게 배당할 것인가를 두고 입장이 엇갈린 것은 유배당상품을 운용하는 계정이 달랐기 때문이다.

삼성생명은 장기보험만 담은 계정을 통해 유배당상품을 운용했다. 과거 금리가 높은 시절에 팔린 상품이다보니 저금리 기조인 최근에는 역마진에 따른 손실이 불가피한 상황이다.

유배당보험 규모도 부담이다. 삼성생명에는 유배당보험 가입자가 210만명이 있다. 이에 대한 역마진 등에 따른 연간 손실액만 7000억원 규모다. 가입자가 많다보니 삼성생명은 상장 등 큰 이슈가 있을 때마다 가입자 배당 문제로 고민해왔다.

반면 삼성화재는 유배당보험뿐만 아니라 일반보험과 자동차보험 등이 함께 담긴 계정을 운용을 했기 때문에 손실이 상쇄됐다. 유배당상품에서 손실이 나더라도 다른 보험에서 이익이 났다. 유배당보험 규모도 적다. 지난해말 유지계약 기준 삼성화재의 유배당보험료 규모는 8438만원 수준에 불과해 삼성전자 매각차익의 분배가 큰 부담이 아니다.

삼성생명은 장기보험만 담은 계정을 통해 유배당상품을 운용했다. 과거 금리가 높은 시절에 팔린 상품이다보니 저금리 기조인 최근에는 역마진에 따른 손실이 불가피한 상황이다.

유배당보험 규모도 부담이다. 삼성생명에는 유배당보험 가입자가 210만명이 있다. 이에 대한 역마진 등에 따른 연간 손실액만 7000억원 규모다. 가입자가 많다보니 삼성생명은 상장 등 큰 이슈가 있을 때마다 가입자 배당 문제로 고민해왔다.

반면 삼성화재는 유배당보험뿐만 아니라 일반보험과 자동차보험 등이 함께 담긴 계정을 운용을 했기 때문에 손실이 상쇄됐다. 유배당상품에서 손실이 나더라도 다른 보험에서 이익이 났다. 유배당보험 규모도 적다. 지난해말 유지계약 기준 삼성화재의 유배당보험료 규모는 8438만원 수준에 불과해 삼성전자 매각차익의 분배가 큰 부담이 아니다.

◇ 생명, 전자 주식 매각차익 커도 배당 어려운 구조

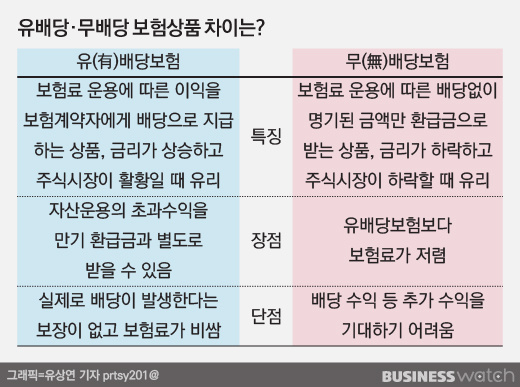

유배당보험은 보험사가 계약자가 낸 보험료를 기반으로 주식·채권 등 투자 이익을 거두면 이익 일부를 배당으로 돌려주는 상품이다.

금리가 높고, 주식시장 수익률이 높을때는 가입자와 보험사 모두 윈윈할 수 있는 상품이다. 주로 1990년 이전 주식시장이 활황을 보일 때 주로 팔렸다. 1992년 7월 이전에는 오로지 유배당보험 판매만 허용되기도 했다.

삼성생명은 운용자산이 한정적인 장기상품용 계정으로 유배당보험을 운용했다. 이럴 경우 운용자산 중에서 손실이 나거나 역마진이 생기면 고스란히 수익률에 반영될 수 밖에 없다.

우려는 현실이 됐다. 2000년대 이후에는 예금금리가 2% 아래로 떨어졌다. 그 결과 기존에 판매된 유배당보험은 보험사입장에서 역마진으로 손실을 안겨주는 골칫덩이가 됐다. 저금리기조가 된 이후 수익처를 찾지 못한 보험사들은 무배당보험 상품을 주력으로 출시하는 추세다.

삼성생명도 이 때문에 막대한 매각차익이 발생했더라도 유배당보험 가입자에게 배분이 어려운 상황이다. 지난해 3월말 기준으로 삼성생명의 유배당보험 가입자 수는 약 210만명, 이로 인한 연간 손실액은 약 7000억원으로 알려졌다. 삼성전자 2298만3552주를 1조1204억원에 처분해 1조959억원의 매각차이깅 기대되지만, 손실분을 상계하고 나면 배당여력이 없는 것으로 파악된다.

반면 삼성화재는 삼성생명과 달리 삼성전자 매각차익 중에서 배분할 여력이 생겼다.

삼성화재는 일반과 장기, 자동차 등 다양한 운용을 할 수 있는 계정으로 유배당보험을 처리했다. 그 결과 장기보험인 유배당상품에서 손실이 났지만 일반상품이나 자동차상품에서 발생하는 이익으로 상계가 가능한 구조다.

삼성화재는 삼성전자 주식 401만6448주를 1958억원에 처분해 매각차익이 1919억원 가량이다. 다만 가입자 배당 규모는 크지 않을 전망이다. 지난해말 기준 삼성화재의 장기보험중 누적된 유배당 보험료 규모는 8438만원 수준에 불과하기 때문이다. 이는 삼성화재의 일반계정 보험료의 1%에도 미치지 못한다.

또 연말까지 상품을 운용한 뒤에야 정확한 배분 규모와 수혜자 등이 가려질 전망이다. 결산이 되기 전에 다른 이유로 상품의 수익률에 문제가 생긴다면 삼성생명과 마찬가지로 삼성전자 매각 차익의 배분이 어려울 수도 있다.

◇ 역마진, 배당받기 어려워진 유배당보험

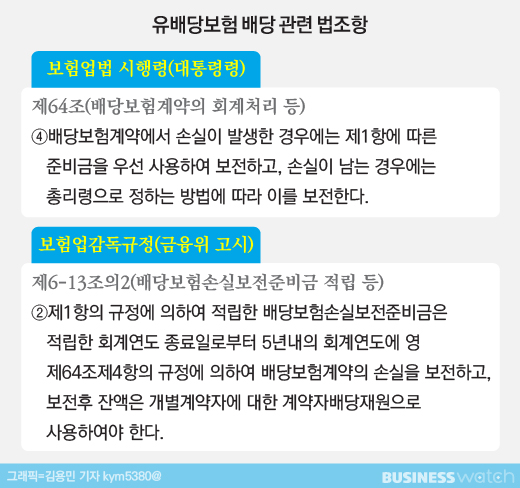

그동안 유배당보험 상품은 이름값을 못 한다는 비판을 받아왔다. 말 그대로 배당을 해줘야 하는 상품이지만 각종 규정에 따라 배당이 잘 이뤄지지 않았기 때문이다.

특히 1990년대 후반 외환위기와 저금리 기조에 따라 역마진 현상이 심화되면서 처음 상품이 팔릴 때 기대했던 만큼 배당을 받기는 하늘의 별따기다.

부담이 크다보니 일부 보험사는 가입자에게 지급할 배당준비금(고객에게 지급하면 배당금)을 충분히 쌓지 않아 문제가 되기도 했다.

지난해 금융감독원은 지난 1994~2003년 유배당 연금보험 상품을 판매한 보험사 14곳중 9곳이 배당준비금을 적게 적립했다고 지적했다. 이 보험사들의 배당금 적립 이율은 기본연금을 줄 때 적용하는 예정이율(연 6.5~7.5%)보다 낮게 책정됐었다.

◇ 삼성생명, 증시 상장 등 고비마다 논란

그동안 유배당보험 상품은 이름값을 못 한다는 비판을 받아왔다. 말 그대로 배당을 해줘야 하는 상품이지만 각종 규정에 따라 배당이 잘 이뤄지지 않았기 때문이다.

특히 1990년대 후반 외환위기와 저금리 기조에 따라 역마진 현상이 심화되면서 처음 상품이 팔릴 때 기대했던 만큼 배당을 받기는 하늘의 별따기다.

부담이 크다보니 일부 보험사는 가입자에게 지급할 배당준비금(고객에게 지급하면 배당금)을 충분히 쌓지 않아 문제가 되기도 했다.

지난해 금융감독원은 지난 1994~2003년 유배당 연금보험 상품을 판매한 보험사 14곳중 9곳이 배당준비금을 적게 적립했다고 지적했다. 이 보험사들의 배당금 적립 이율은 기본연금을 줄 때 적용하는 예정이율(연 6.5~7.5%)보다 낮게 책정됐었다.

◇ 삼성생명, 증시 상장 등 고비마다 논란

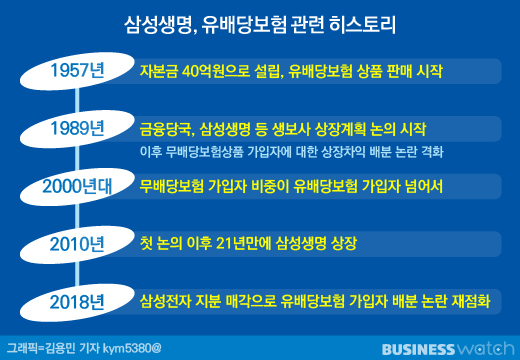

삼성생명 입장에서는 유배당보험이 두고두고 골치다. 삼성생명은 유배당보험 가입자에 대한 배분 문제를 풀지 못해 21년 동안 증시 상장을 못하고 발목이 잡혀 있었다.

삼성생명이 상장을 추진하자 삼성생명 유배당보험 계약자들이 자신들이 납부한 보험료를 통해 회사가 성장했기 때문에 상장시 주식으로 분배받을 권리가 있다는 주장을 펼치면서 상장준비기간이 길어졌다.

삼성생명이 설립되던 1957년 대주주가 출자한 자본금은 40억원이다. 이후 삼성생명이 상장되기 직전 해인 2009년에는 자본규모가 12조원에 달한다.

이같은 성장은 설립 이후 무배당보험이 판매되기 시작한 1992년까지 35년간 유배당보험 판매를 통해 자산 규모를 키웠기 때문에 가능했다는 게 가입자들의 주장이었다.

이후 2010년대에 들어서야 무배당보험가입자 수가 유배당보험 가입자 수를 넘어서면서 비로소 삼성생명 상장이 가능했다.

최근 금산법이나 향후 보험업법 개정 움직임 등에 따라 삼성생명의 삼성전자 지분 매각이 예상되면서 삼성생명 유배당보험 가입자들의 목소리가 다시 나온다.

금융소비자연맹 관계자는 "상장시에는 미실현 이익이라며 배당하지 않더니 이제는 손실 보전을 이유로 배당을 거부하고 있다"고 말했다.

이에 대해 보험업계 관계자는 "보험은 로또가 아니다"며 "납입보험료의 총액과 보험사의 지급보험료 및 경비의 총액이 같아야 한다는 '수지상등의 원칙'에 따라 손실을 처리하는 것은 당연하다"고 말했다.

삼성생명이 상장을 추진하자 삼성생명 유배당보험 계약자들이 자신들이 납부한 보험료를 통해 회사가 성장했기 때문에 상장시 주식으로 분배받을 권리가 있다는 주장을 펼치면서 상장준비기간이 길어졌다.

삼성생명이 설립되던 1957년 대주주가 출자한 자본금은 40억원이다. 이후 삼성생명이 상장되기 직전 해인 2009년에는 자본규모가 12조원에 달한다.

이같은 성장은 설립 이후 무배당보험이 판매되기 시작한 1992년까지 35년간 유배당보험 판매를 통해 자산 규모를 키웠기 때문에 가능했다는 게 가입자들의 주장이었다.

이후 2010년대에 들어서야 무배당보험가입자 수가 유배당보험 가입자 수를 넘어서면서 비로소 삼성생명 상장이 가능했다.

최근 금산법이나 향후 보험업법 개정 움직임 등에 따라 삼성생명의 삼성전자 지분 매각이 예상되면서 삼성생명 유배당보험 가입자들의 목소리가 다시 나온다.

금융소비자연맹 관계자는 "상장시에는 미실현 이익이라며 배당하지 않더니 이제는 손실 보전을 이유로 배당을 거부하고 있다"고 말했다.

이에 대해 보험업계 관계자는 "보험은 로또가 아니다"며 "납입보험료의 총액과 보험사의 지급보험료 및 경비의 총액이 같아야 한다는 '수지상등의 원칙'에 따라 손실을 처리하는 것은 당연하다"고 말했다.