저축은행업계에 지역별 수익 쏠림 현상이 나타나고 있다. 서울과 경인지역 등 수도권 저축은행은 수익성이 좋아지고 있는 반면 이외 지역은 부진하다.

업계에서는 영업기반이 좋은 수도권과 달리 대부분 지역은 해당지역 산업 경기에 따라 경영이 크게 영향을 받고 있다며 영업구역 제한 등 규제에 대한 재검토가 필요하다는 지적이 제기되고 있다.

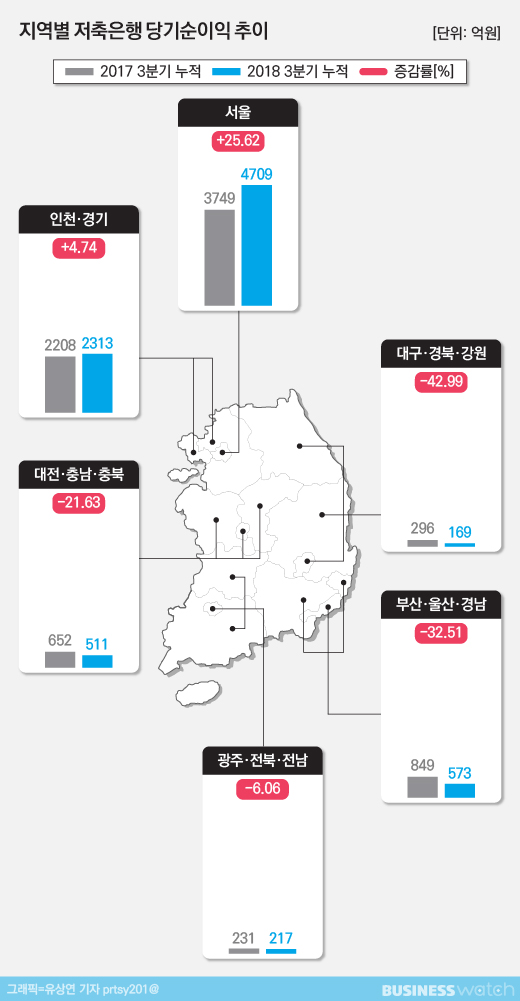

◇ 수도권만 순이익 증가

19일 저축은행업계에 따르면 올해 3분기 누적 기준 서울지역 23개 저축은행의 순이익은 4709억원이다. 지난해 같은기간 3749억원보다 25.62%, 960억원 늘었다.

이는 순이익이 크게 호전된 대형저축은행이 서울 지역에 집중된 때문이다. 전체 저축은행에서 순익이 가장 많이 증가한 1~3위 저축은행 본점이 모두 서울에 있다. SBI저축은행과 OK저축은행, JT친애저축은행의 3분기 누적순익은 총 2260억원으로 지난해 1051억원보다 115.03%(1209억원) 늘었다.

다음으로 순익이 많은 곳은 인천·경기 지역이다. 인천·경기지역 19개 저축은행의 3분기 누적 당기순이익은 2313억원으로 지난해 2208억원보다 4.74%(105억원) 증가했다.

인천·경기 지역에도 수익성 개선이 나타나는 대형 저축은행이 포진해 있다. 상상인저축은행과 JT저축은행, 한국투자저축은행 등이 인천·경기지역 저축은행 수익성 개선을 이끌었다. 세곳의 올해 3분기 누적 당기순이익은 총 1006억원으로 전년대비 34.67%(256억원) 증가했다.

나머지 지역은 지난해보다 순익 규모가 줄었다.

특히 부산·울산·경남지역의 감소규모가 크다. 부산·울산·경남지역 12개 저축은행의 3분기 누적 당기순이익은 총 573억원으로 지난해 849억원보다 32.51%(276억원) 줄었다.

수도권 지역보다 저축은행들의 규모가 작기도 하지만 무엇보다 해당 지역의 경기침체가 원인이라는 분석이다. 조선·자동차·중공업 등 제조업이 밀집된 지역의 특성상 해당 산업의 부진이 지역금융에도 영향을 미쳤다는 것이다.

대구·경북·강원지역의 3분기 누적 당기순이익은 총 169억원으로 전체 지역에서 가장 적다. 지난해 같은기간 296억원보다 42.99%(127억원) 줄어들었다. 이 지역 역시 조선업과 자동차산업 관련 회사들이 많아 산업과 지역금융의 동반침체 현상이 나타나고 있다는 분석이다.

광주·전북·전남 지역 7개 저축은행의 3분기 누적 당기순이익은 지난해보다 6.06% 줄어든 217억원을 기록했다. 대전·충남·충북 지역 7개 저축은행은 전년대비 21.63% 줄어든 511억원이다.

◇ 업계 "영업구역 제한, 지역경기-지역금융 서로 발목 잡아"

저축은행업계에서는 지역 경기에 따라 저축은행의 경영환경이 천차만별인데 규제는 획일적으로 적용되고 있다는 불만이 제기되고 있다. 특히 영업구역 제한 규제가 저축은행업계의 부익부 빈익빈 현상을 고착화시킨다는 지적이다.

저축은행은 상호저축은행법에 따라 ▲서울 ▲인천·경기 ▲충청권(대전·충남·충북) ▲전라권(광주·전남·전북·제주) ▲강원·경북권(대구·경북·강원) ▲경남권(부산·울산·경남) 등 6개 영업 구역으로 나눠 대출 비중을 제한받는다.

저축은행은 속한 지역 내 대출 비중을 유지해야 한다. 서울과 인천·경기는 50%, 그 외 권역은 40%를 유지해야 한다. 영업점과 비대면 채널 모두 규제 대상이다.

이런 규제는 2011년 저축은행 사태가 발단이 됐다. 정부는 당시 저축은행 부도 사태가 무절제한 영업구역 확대와 인수합병 때문이라며 규제를 강화했다. 영업구역을 제한했고 동일 대주주가 3개 이상 저축은행을 소유하지 못하도록 인수합병도 제한했다.

저축은행들은 "지금은 상황이 달라졌다"며 규제를 재검토해야 한다고 목소리를 높이고 있다.

한국금융연구원은 저축은행 사태를 분석해 내놓은 '상호저축은행 백서'를 통해 저축은행 사태에 금융당국의 책임도 있다고 지적했다.

백서에 따르면 저축은행의 현장 검사 인력은 2006년을 기점으로 크게 줄었으며 이에 따라 제재건수도 급감했다. 또 감독과 검사 업무를 통합해 진행한 것도 부실검사의 원인으로 지목됐다.

한 저축은행 관계자는 "금융업계에서 신기술을 활용한 비대면 채널 영업이 확대되고 있지만 저축은행은 지역규제에 따라 고객인구 한계가 뚜렷해 투자할 여력도 유인도 없다"며 "그 결과 서울 등 잠재고객이 풍부한 곳만 영업환경 개선 효과를 누리고 지방은 어려움을 겪고 있다"고 말했다.

그는 또 "지역경제가 어려워지면 지역금융기관이 도와줘야 하는데 오히려 같이 망하는 모양새"라며 "저축은행의 경영 투명성이 개선된만큼 제2의 저축은행 사태를 방지하기 위해서라도 낡은 규제를 완화할 필요가 있다"고 덧붙였다.