6·17 대책으로 부동산 시장이 시끄럽습니다. 한두번 나온 대책도 아닌데 집회를 열고 청와대 국민청원게시판을 달구는 등 이번 만큼은 수도권 주민들의 반발이 심합니다. 이유가 뭘까요.

#갑자기 줄어든 대출한도

규제지역이 되면 LTV와 DTI 규제가 강화됩니다. 예를 들어 인천·의정부·양주·안성 등 그간 비규제 지역이던 곳이 조정지역으로 묶이면서 LTV가 70%에서 50%로 낮아졌습니다(무주택자 기준). 3억짜리 집을 산다면 2억1000만원을 대출받을 수 있었는데 이제는 1억5000만원밖에 못받는 겁니다. 6000만원은 어디선가 구해와야 합니다.

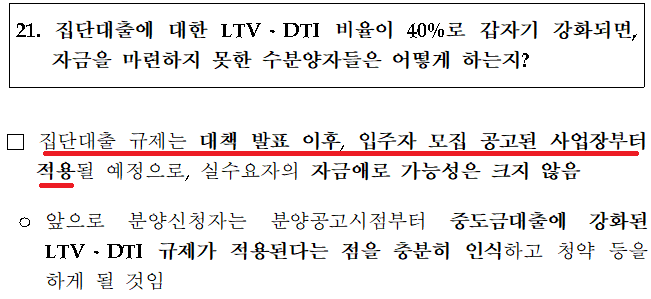

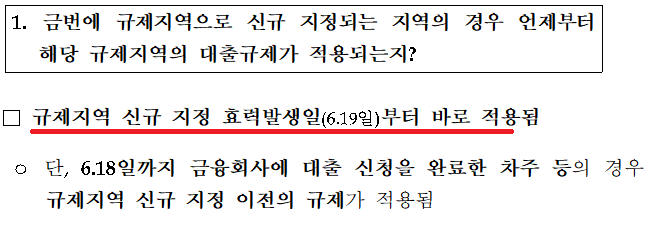

여기까지는 집값 과열을 잡기 위한 정부의 단도리로 이해할 수 있습니다. 문제는 소급적용입니다. 문재인 정부가 내놓은 첫 부동산 대책인 6.19 대책이나 서울 전지역을 투기과열지구으로 묶은 8.2 대책만 보겠습니다. 기존에 분양받은 사람들이 불이익을 당하지 않도록 '입주자모집 공고분부터 적용'이라는 단서가 붙어있습니다.

하지만 이번에는 이런 단서가 없습니다. '신규대출 신청분부터 적용'이라고 하고 끝이었던 거죠. 기존에 분양받아 계약금만 치른 사람들부터 입주를 코 앞에 두고 잔금대출을 받아야 하는 사람들까지 혼란에 빠졌습니다. 70% 대출을 가정하고 자금계획을 세웠는데 갑자기 대출한도가 50%로 줄어 어디선가 20%를 구해야 하는 날벼락이 떨어진거죠.

여론이 나빠지자 엿새 뒤 정부는 "잔금대출의 경우 이미 분양받은 세대의 기대이익을 감안해 중도금대출 범위 내에서 종전의 LTV를 적용할 수 있다"는 보도참고자료를 냈습니다. 일반적으로 비규제지역의 중도금대출은 분양가의 60%까지 나옵니다. 잔금대출도 분양가의 60%까지는 허용해준다는 의미로 해석할 수 있습니다. 그렇더라도 무주택자의 대출한도는 10%포인트 줄었습니다.

1주택자와 다주택자도 황당하기는 마찬가지입니다.

서울에 사는 1주택자가 2년전 양주 분양권 받았다고 합시다. 잔금대출을 받으려면 2년내 서울집을 팔고 양주로 이사해야 합니다. 분양권을 받을 당시엔 없던 규제입니다. 출퇴근 문제로 이사를 포기하고 중간에 양주집을 팔아도 소용이 없습니다. 서울집을 팔지 않을 경우 대출제한 등의 불이익을 받게 됩니다. 이미 서울집을 팔겠다고 약속했기에 그 약속을 지키라는 것입니다.

종전에는 60%까지 잔금대출을 받을 수 있었던 2주택자는 조정지역으로 묶이면서 아예 주택담보대출을 받을 수 없게 됐습니다. 분양권을 받을 당시에는 '들어와도 괜찮아'라며 문을 열어줘서 들어갔더니 '투기꾼'이라며 오도가도 못하게 가둔 것이나 마찬가지입니다. 1주택자나 다주택자들은 기존 집을 팔거나 계약금(일반적으로 분양가의 10%)을 포기해야 하는 갈림길에 서있습니다.

물론 대출 없이도 집을 살 수 있는 사람들에게는 문제가 되지 않습니다. 과거에도 그랬듯 정부의 부동산 대책은 돈 있는 사람보다는 돈 없는 사람을 타깃으로 하고 있습니다. 이번에도 마찬가지입니다.

#무주택자는 안되고 유주택은 되고

6·17 대책의 핵심 중 하나는 갭투자 방지입니다. 전세대출을 받은 사람이 투기지역이나 투기과열지구에서 3억원이 넘는 아파트를 구입하면 전세대출을 즉시 회수하도록 했습니다. 서울·분당·과천·광명·용인 등에 있는 웬만한 아파트는 3억원이 넘습니다. 전세대출 받은 사람들은 직접 거주할 게 아니면 이곳의 집을 사지말라는 의미를 담고 있습니다.

정부 대책은 딱 여기까지였습니다. 가령 은행에서 주택담보대출을 받은 1주택자가 있습니다. 3억원짜리 아파트를 전세(보증금 2억1000만원)를 끼고 9000만원에 추가로 샀습니다. 갭투자입니다. 이 1주택자는 주택담보대출 회수 규제를 받을까요?

결론부터 말하면 받지 않습니다. 금융위 논리는 자기돈으로 집을 사겠다는데 어떻게 막냐는 것입니다. 전세대출을 받는 사람들은 대체로 무주택자입니다. 무주택자가 갭투자해 1주택자가 되는 건 막고, 주택담보대출이 있는 1주택자의 갭투자는 허용해주는 상황을 어떻게 받아들여야 할까요?

주택금융공사의 보금자리론이나 시중은행의 생활안정자금 대출을 이용 중이면 추가주택보유 여부를 일정기간마다 확인합니다. 보금자리론은 3년에 한 번, 생활안정자금은 6개월에 한 번씩 검증을 해서 추가보유가 확인되면 대출을 회수합니다.

하지만 이번 대책에는 유주택자에 대한 이런 식의 규제는 빠져있습니다. 무주택자는 조이면서 유주택자는 놔뒀으니 사다리 걷어차기라는 불만이 나오는 게 당연합니다.

어쩌면 높으신 분들의 퇴로를 염두에 둔 '빅픽처'였을지도 모릅니다. 청주 말고 반포를 택한 노영민 대통령비서실장이 결국 반포 아파트를 처분하기로 했습니다. 팔고 이사 갈 게 아니라면 노 실장의 가족은 이 집에 전세나 월세를 살아야합니다. 편의상 전세를 산다고 합시다. 이 집의 구매자는 누가 될까요? 무주택자의 갭투자를 막았으니 유주택자만 남게 됩니다. 유주택 갭투자까지 막았다면 노 실장은 집을 팔고 싶어도 못파는 처지에 빠졌을 겁니다.

워낙 많은 대책이 수시로 나오면서 정부가 내놓는 부동산정책의 신뢰도는 바닥으로 추락하고 있습니다. 집값은 서울이 올랐는데 규제는 경기·인천이 받는 것에 볼멘소리도 나옵니다. 3기 신도시 지정 때도 비슷했습니다. 서울 집값을 잡겠다며 고양·남양주·인천 등에 공급폭탄을 떨어뜨렸죠. 수도권 주민들은 '이래서 서울에 집을 사야하는 것이구나' 또한번 느낀 건 아닐까요.

총 1개의 댓글이 있습니다.( 댓글 보기 )