현대모비스가 지난 18~19일 총 3차례에 걸쳐 분할합병 이슈에 대한 컨퍼런스 콜을 진행했다. 시장에 현대차그룹 지배구조 개편의 정당성을 설득하는 과정이다. "개편안 마련 과정에 30여개 시나리오가 제시됐지만 대주주에 조금이라도 더 이익이 되는 것으로 해석될 여지가 있는 안은 우선적으로 배제했다"는 게 투자설명회(IR)에 나선 현대차그룹 관계자 말이다.

'학습효과'가 뚜렷하게 드러난다. 대놓고 말하진 않아도 '우린 다르다'는 목소리가 속내에 담겨있다. '반면교사'로 삼는 건 3년 전 옛 삼성물산과 옛 제일모직을 합병시킨 삼성그룹이다. 전철을 밟아선 안된다는 의중이 행간마다 읽힌다. 모비스 IR을 통해 현대차그룹이 부각시키고 싶어하는 삼성과의 차별성은 어떤 것들인지 짚어봤다.

◇ "누구도 손해보지 않는다"

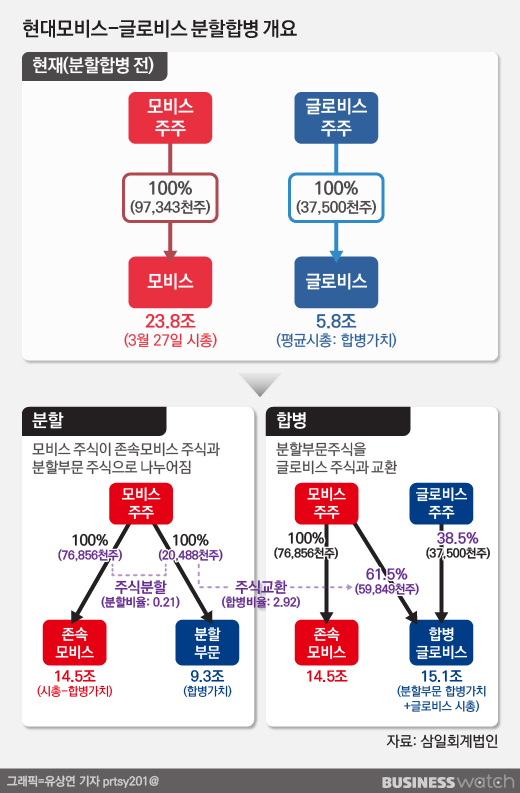

우선 합병비율. 2015년 9월 삼성물산-제일모직 합병 때 가장 큰 논란 지점이었다. 그만큼 현대차도 가장 공들인 부분이다. 당시 삼성은 제일모직과 삼성물산 주당 가치를 각각 1대 0.35로 제시해 삼성물산 주주 불만을 샀다.

대표적인 게 행동주의 헤지펀드 엘리엇이다. 엘리엇은 이 비율이 '불법적'이라고 주장했고, 의결권 자문기구인 ISS(Institutional Shareholder Services)도 이 의견을 받아들여 1대 0.95가 적정하다고 권고했다. 삼성물산은 국민연금과 소액주주 표를 끌어모아 합병을 관철했지만 아직도 논란은 완전히 해소되지 않았다.

현대차그룹은 모비스의 분할비율을 0.79대 0.21로 정했고, 이후 분할 신설법인 1주당 글로비스 신주 0.61주를 배정하는 식으로 합병을 진행키로 했다. 삼성과 가장 큰 차이는 모비스 주주에게 모비스와 글로비스, 두 회사 주식이 모두 남는다는 점이다.

모비스 주식 100주를 가진 주주라면 분할합병 후 존속 모비스 79주, 합병글로비스 61주의 주식을 갖게된다. 아직까지 엘리엇 등 모비스 주주들 사이에 삼성 때만큼 큰 반발 기류는 일지 않고 있는 건 모비스 분할합병이 기본적으로 이런 구조여서다.

한 금융투자사 관계자는 "엘리엇이 삼성물산과 제일모직의 합병에 반대하면서 삼성전자를 지주회사와 사업회사로 분리하라고 요구했지만 이와 달리 모비스와 글로비스의 분할 합병에 대해 '환영'의 뜻을 밝힌 것은 기본적으로 합병비율을 문제삼기 어려워서일 것"이라고 해석했다.

| ▲ 정몽구 현대차그룹 회장과 정의선 부회장 |

◇ "모비스 분할, 이래서 필요했다"

현대차그룹은 모비스 분할합병 배경을 산업적으로 설명하는 데도 많은 신경을 쓰고 있다. 자동차 산업 측면에서 앞으로는 핵심부품 사업과 모듈 및 AS부품 사업 간 시너지가 약해질 수밖에 없고, 각 부문의 사업 방향성도 다르다는 점이 설명의 핵심이다.

삼성이 그룹 모태이자 건설이 주력인 삼성물산을 패션·리조트 계열사인 제일모직(옛 에버랜드)와 붙이면서 '의·식·주·휴(衣·食·住·休)'라는 조합을 만든 것이 시너지 평가 측면에서도 플러스 요인이 되지 못했다는 것을 의식한 것이라는 해석이다.

모비스는 이번 컨퍼런스 콜에서 "과거에는 모듈과 AS부품 사업이 핵심부품 사업을 끌고나가는 '컬티베이터(cultivator)'로서 시너지를 창출했지만 모비스 핵심부품 사업이 경쟁력을 확보한 뒤부터는 시너지가 줄었다"며 "적극적 투자가 필요한 핵심부품 사업과 효율성이 우선인 모듈 및 AS부품 사업이 혼재될 경우 오히려 '역 시너지'가 발생할 우려가 있다"고 강조했다.

특히 모듈 및 AS부품 사업은 경비절감, 운영혁신 등 효율성 제고가 핵심이라는 점에서 글로비스의 물류사업과 더 시너지가 크다는 주장이다. 모비스 측은 "경영진이 단기에 가시적 성과를 보여주기 위해 상대적으로 안정성이 높은 모듈 및 AS부품사업에 전력할 우려가 있다"며 "비용 절감 위주의 전략이 핵심부품사업에 적용되면 미래기술 확보나 지속적 성장동력 창출에 난항을 겪을 수 있다"고 덧붙였다.

◇ "잡음은 최소화 한다"

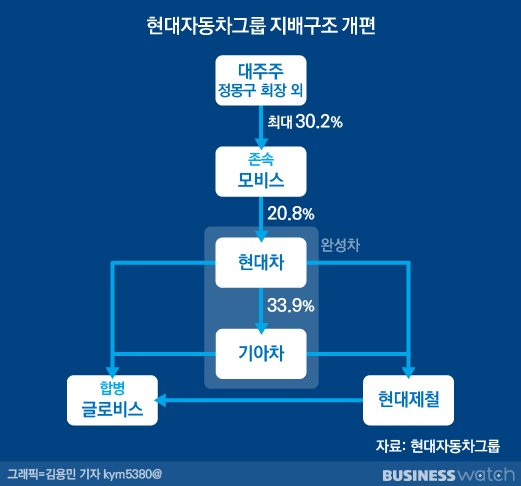

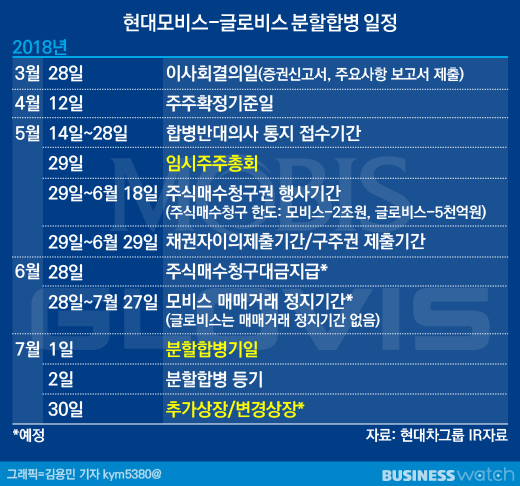

모비스는 내달 29일 분할합병 주주총회를 연다. 모비스 주요 주주 중에는 국민연금(9.02%)도 있는데 어떻게 판단할 지는 가 봐야 안다. 분할합병 이후 정몽구 현대차그룹 회장과 정의선 현대차 부회장 등 대주주(특후관계인 포함) 보유하게 될 합병 글로비스 지분은 15.8%가 될 예정이라고 밝혔다.

분할합병 이후 기아자동차, 현대제철, 합병글로비스가 보유하고 있는 존속모비스 지분 전부(23.3%) 또는 일부, 대주주가 보유한 합병글로비스 지분 전부 또는 일부를 상호 매매나 교환 등의 방법으로 처분하면 순환출자가 해소된다.

추후 주가 추이에 따라 달라질 수 있지만 계획대로라면 정몽구 회장 등 대주주는 존속모비스 지분을 최대 30.2%까지 확보할 수 있다. 기아차는 합병글로비스 지분을 최대 26.2% 보유하게 돼 수직적 지배구조가 완성된다.

지분교환 시기는 7월말로 예정된 존속모비스 변경상장과 합병글로비스 추가상장일로부터 3거래일이 되는 날을 기산일로, 2개월 내(9월말 예정)에 합의되는 날이 된다. 이 때 존속모비스와 합병글로비스의 주가 추이에 따라 잡음이 생길 여지가 있다.

현대차그룹은 현재 시가총액을 기준으로 존속모비스의 가치를 14조5000억원, 합병글로비스의 가치를 15조1000억원으로 보고 있다. 1대 1.041의 비율이다. 이대로라면 대주주가 존속모비스 지분 약 8%를 추가로 확보할 돈 1조1200억원가량이 모자란다.

하지만 합병글로비스 가치가 올라가면 대주주가 존속모비스 지분을 확보할 때 모자란 돈이 줄어들 수 있다. 나머지도 현대엔지니어링 등 대주주 지분이 많은 계열사를 활용해 메울 것이 예상된다. 이 과정에서 나타날 수 있는 해당 계열사 주주 반발 등도 현대차그룹이 피해야할 전철로 여겨진다.