2017년 12월, 최창원 SK디스커버리 부회장은 SK케미칼을 쪼갰다. 지주회사 체제로 전환했다.

화학·생명과학·에너지 분야에 걸쳐 ▲지주회사 SK디스커버리→▲자회사 SK케미칼·SK가스·SK신텍·SK플라즈마→▲손자회사 SK어드밴스드·SK디앤디(D&D)·SK유화로 이어지는 지배체제를 완성했다.

정점에는 최창원 부회장이 위치한다. 최대주주로서 지분 40.2%(보통주 기준)를 소유 중이다. 조카인 고(故) 최윤원 SK케미칼 회장의 외아들 최영근씨(3.4%)을 비롯해 특수관계인 9명을 합하면 45.1%다.

때가 됐다

SK건설로서는 최 부회장의 지주회사 전환으로 2009년 이후 10년 가까이 유지해 온 ‘소유 최태원’, ‘경영 최창원’으로 나눠진 ‘두 집 살림’을 ‘쫑’ 낼 수 있게 됐다. 반가운 소식이다.

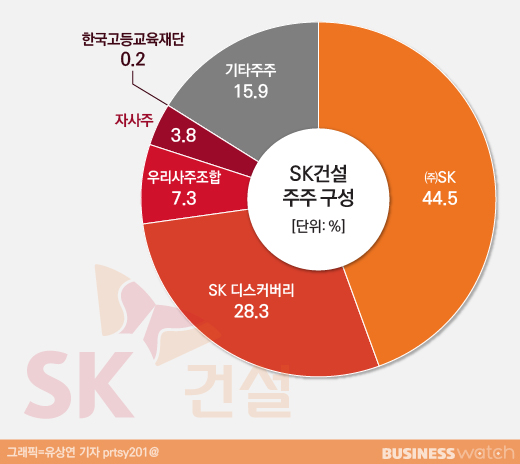

현재 SK건설은 최태원 SK 회장의 지주회사 SK㈜가 1대주주로서 44.5%(보통주 기준)의 지분을 소유 중이다. 이어 최창원 부회장의 지주회사 SK디스커버리가 2대주주로서 28.2%를 가지고 있다.

현행 공정거래법상 지주회사는 지분 40%(상장 20%) 이상의 자회사만을 두도록 못박고 있다. 자회사 외의 국내 계열사 주식은 금지하고 있다. 계열사 외에 다른 기업에 투자할 수 있기는 하지만 5%를 넘어서도 안된다.

지주회사 행위제한 요소에 저촉되면 2년의 유예기간 동안 해소해야 한다. 2019년 12월까지 SK건설이 SK㈜ 또는 SK디스커버리 중 어느 한 지주회사의 자회사로만 편입되어야 하는 상황이다. 두 곳 중 한 곳이 SK건설 지분을 처분해야 한다는 얘기다. 이러니 SK건설의 주인이 안 가려질려야 안 가려질 수 없는 거다.

SK건설에 대한 지분 정리는 SK㈜와 SK디스커버리 양사간 지분 거래를 통해 해결할 수 있다. 하지만 말이 쉽지 여간 품이 드는 게 아니다. 상대 회사의 SK건설 지분을 인수하려면 적잖은 자금이 든다.

SK건설의 현 장외주가(금융투자협회 장외주식시장 K-OTC 27일 기준 2만7050원)로만 따져봐도 SK㈜가 SK디스커버리의 28.3%를 인수하는 데는 2700억원이 든다. SK디스커버리의 경우에는 4250억원을 써야 한다. 둘 다 썩 내키지 않은 시나리오다.

뒷감당도 해야 한다. SK건설이 비상장사인 까닭에 몸값 산정 논란이 제기될 수 있다. 시장에서 매겨진 값이 아닌 한에는 값을 매기는 사람이나 들이대는 잣대에 따라 제각각인 탓에 주식가치를 가지고 트집 잡히기 십상이다. 실제 2009년 7월 SK㈜가 SK케미칼로부터 SK건설 지분 40%(주당 5만1000원)를 인수할 당시 ‘비싸게 샀다’고 말들이 많았다.

이런 저런 이유로 SK건설에 대한 지분 정리의 가장 효과적인 방법 중 하나로 기업공개(IPO)가 심심찮게 거론돼 왔다.

해 볼 참이었다

상장예비심사 통과 이후 상장공모 과정에서 구주매출을 활용하면 간단했다. SK㈜든 SK디스커버리든 한 쪽 주주가 지분가치를 최대한 인정받으면서 지분을 팔고 나올 수 있다는 관점에서 IPO는 매력적인 카드다.

SK건설도 자신감 충만했다. SK㈜와 SK디스커버리 중 어디가 SK건설 최대주주가 될지만 관심사였다.

요즘의 SK건설은 상종가까지는 아니더라도 ‘중동 쇼크’를 딛고 한 단계 레벨-업 되고 있다. 순익은 2015년 흑자 전환 뒤 2016년과 2017년 각각 874억원, 555억원을 기록했다.

영업이익은 2년연속 2000억원이 넘는 흑자를 냈고, 영업이익률은 3%대를 유지 중이다. 올해 1분기에도 영업이익은 583억원으로 1년 전보다 31.9% 늘고, 순익은 500억원으로 3배 가까이 불었다.

무엇보다 SK 계열 중 ‘제일 잘 가나는’ SK하이닉스가 뒤를 받치고 있어 힘이 난다. 작년 SK하이닉스로부터 올린 매출은 2016년(5690억원)의 3배인 1조6100억원으로 전체 매출의 4분의 1에 해당한다. 반도체 업황 호조에 힘입은 SK하이닉스의 활발한 설비투자 영향이다.

하필 이때, 균열이 생겼다. 증시 상장을 밀어붙이기엔 시야가 너무 캄캄하다. 라오스댐 붕괴 사고로 인해 사고원인, 귀책사유, 전개양상 등에 따라 미칠 여파가 가늠조차 되지 않기 때문이다. IPO 시나리오가 현실이 될 확률이 낮다는 사실은 누구나 안다. 이번 사태를 수습한 뒤에나 생각해 볼 일이다.