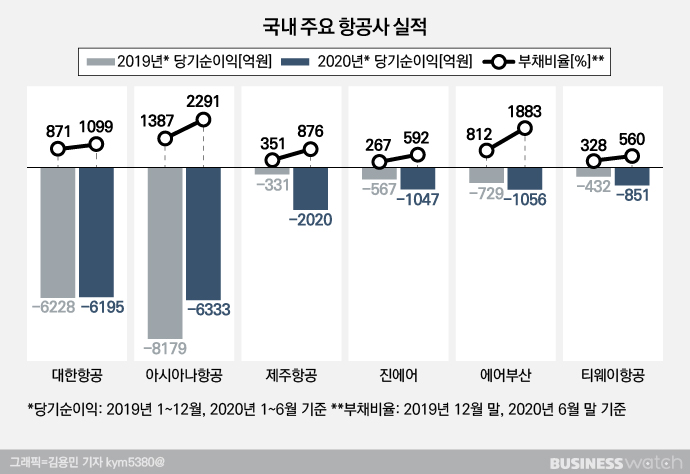

지난 6월말 기준 결손금(누적 손실)만 1조4832억원에 이르는 회사가 있습니다. 2018년 이후 매년 수천억원대 손실이 쌓이면서죠. 부채비율은 2291%. 파산 위험에 내몰렸다고 표현해도 과하지 않은 재무상황입니다. 그런데 매물로 나온 이 회사의 매각가격은 2조5000억원에 이릅니다.

◇ 바닥 아래 지하

이 회사는 바로 최근 인수합병(M&A) 무산 가능성이 높아진 아시아나항공입니다. 아시아나항공을 사려는 쪽(HDC현대산업개발)과 팔려는 쪽(KDB산업은행, 금호산업)이 '재실사'를 두고 이견을 좁히지 못하며 서로에게 거래 무산 책임을 떠넘기고 있지만 아시아나항공의 재무상황을 보면 딜 파국 사유는 간단해 보입니다. 누가 결손금이 1조5000억원에 육박하는 회사를 2조5000억원에 사려할까요.

현대산업개발이 작년 말 아시아나항공을 인수하겠다고 주식매매계약(SPA)을 맺었을 때만 해도 아시아나항공 상황이 이렇게 심각하진 않았습니다. 지난해 9월말 아시아나항공의 부채비율은 659.5% 수준이었습니다. 현대산업개발은 부채비율을 300% 밑으로 내릴 수 있다고 자신했죠. 하지만 예고없이 닥친 코로나19(신종 코로나바이러스 감염증)로 모든 상황은 바뀌었습니다. 아시아나항공 부채비율은 2291%까지 치솟았죠.

지난 7월 이스타항공 인수를 철회한 제주항공도 비슷한 처지입니다. 제주항공은 작년말 이스타항공 인수를 결정했지만 올해 모든 상황이 급변했죠. 올 상반기 제주항공의 당기순손실은 2020억원, 부채비율은 876%에 이릅니다. 제주항공은 반기보고서를 공시한 항공사 중 작년보다 실적과 재무 상황이 가장 나빠진 곳입니다. 생존 위험에 직면한 제주항공이 투자에 나설 처지가 아닌 셈이죠.

지난해 항공업계는 미·중 무역분쟁, 한·일 관계 악화 등 모든 악재가 다 터졌다고 판단했습니다. 바닥을 치고 올라갈 일만 남았다고 낙관했죠. M&A가 활발했던 이유도 여기에 있습니다. 하지만 바닥 아래 지하는 아무도 예상하지 못했고, 작년에 주식매매계약을 맺은 항공사 M&A는 올해 코로나19 사태로 모두 중단됐습니다.

M&A에 실패한 이스타항공은 최근 직원 605명을 정리해고하며 고강도 구조조정에 들어갔습니다. 아시아나항공도 채권단 관리 체제로 들어가게 되면, 구조조정이 불가피할 것으로 관측됩니다.

◇ 한달에 90억 벌고 361억 썼다

코로나19로 항공사 재정 상황이 얼마나 어려워졌는지, 대한항공의 그룹사인 저비용항공사(LCC) 진에어의 현금흐름을 통해 알아보겠습니다.

지난 2분기 진에어는 월평균 90억원을 벌고, 361억원을 썼습니다. 현금수지가 271억원 적자가 났다는 얘기죠. 코로나19로 수입은 급감했지만 항공기 리스료(106억원)와 유지비(88억원), 임금(66억원) 등 지출은 크게 줄지 않았기 때문입니다. 2018~2019년 진에어는 월평균 914억원을 벌고 946억원을 썼죠. 코로나19 사태 이후 현금수지 적자가 대폭 늘었다는 것을 알 수 있습니다.

M&A가 파국을 맞은 아시아나항공과 이스타항공의 상황도 진에어와 크게 다르지 않을 것입니다. 공항에 비행기를 세워만 둬도 돈이 들어가는 상황이 매월 반복되는 것이지요.

더 큰 문제는 코로나19가 장기화되고 있다는 점입니다. 과거 2003년 중증급성호흡기증후군(SARS), 2009년 신종플루, 2015년 중동호흡기증후군(MERS) 등 때를 보면 항공사가 전염병으로 경영난에 빠졌지만 6~7개월 뒤부터는 항공수요가 빠르게 회복했습니다.

하지만 코로나19는 작년 12월 중국에서 첫 발생된 이후 10개월이 지났지만 좀처럼 수그러들지 않고 있습니다. 전문가들은 빨라야 내년에야 백신이 나올 것으로 전망하고 있는데, 항공업계 수요 회복은 이보다 더 늦어질 것입니다. 지난 5월 국제항공운송협회(IATA)는 2023년이 돼야 작년 수준의 항공수요로 회복할 수 있다는 분석을 내놓기도 했죠.

◇ 버티거나 죽거나

모든 M&A가 중단된 항공업계에 남은 과제는 생존입니다. 버티는 항공사만 생존하게 되고, 살아남은 항공사가 강자가 되는 시장이 될 것으로 관측됩니다. 누가 살아남게 될까요. 업계는 덩치가 큰 항공사가 버티기에 더 유리할 것으로 분석합니다.

여객 중심의 저비용항공사와 달리 대형항공사(FSC)는 여객과 화물로 사업구조가 나뉘어있기 때문입니다. 여객의 빈자리를 화물이 채울 수 있다는 얘기입니다. 올 2분기 대한항공과 아시아나항공이 각각 1102억원, 234억원의 영업이익을 낸 배경에도 화물이 있었습니다. 화물기가 없고, 중단거리 노선 위주의 저비용항공사엔 화물사업은 '그림의 떡'일 뿐입니다.

최근 하준영 하이투자증권 연구원은 대한항공에 대해 코로나19로 인한 업계 구조조정의 수혜를 받을 것으로 전망했습니다. 국내 1위의 항공운송업체로 항공화물사업이 버팀목이 되어 어려운 시기를 견딜 수 있는 덕분이죠. 그는 "코로나19 사태가 종결되면 대한항공을 포함한 상위 업체 위주로 재편될 가능성이 높고 생존한 업체의 영업이익은 크게 증가할 것"이라고 내다봤습니다.