독자 여러분들이 투자한 상장회사의 재무적 건강상태를 30초 만에 간단하게 아는 방법이 있어요.

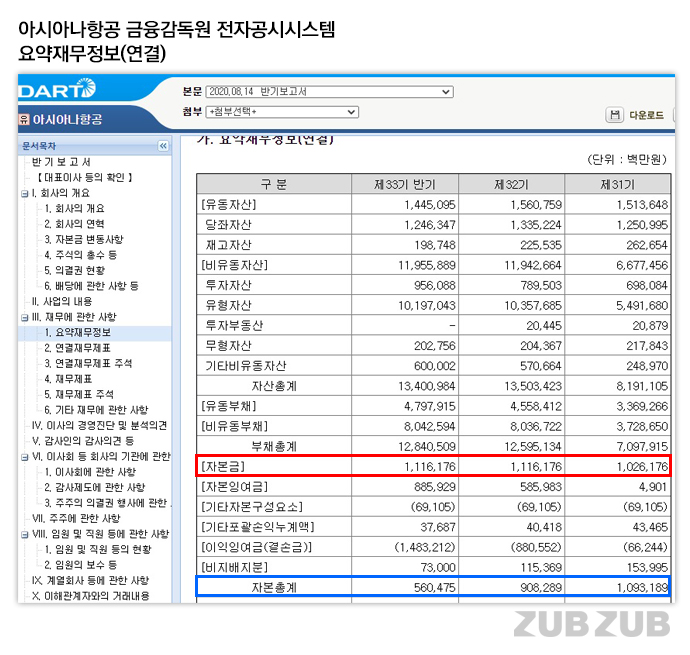

올해 상반기 말 기준 아시아나항공의 재무정보에요. (금융감독원 전자공시시스템에서 아시아나항공을 검색하면 반기보고서란 제목의 공시가 나와요) 제33기 반기라고 적힌 줄이 올해 상반기(6월 말 기준) 아시아나항공의 자산·부채·자본 현황을 요약해놓은 항목인데요.

빨간색 자본금은 1조1161억원, 파란색 자본총계는 5604억원으로 나오죠. 이 숫자가 의미하는 건 회사가 자본금(1조1161억원)을 지키지 못하고 갉아먹어서 5604억원만 남아있다는 뜻이에요.

이처럼 자본금이 자본총계보다 더 많은 상황(=자본금보다 자본총계가 더 작은 상황)을 자본잠식이라고 해요.

정상적인 회사 즉 자본잠식이 없는 회사는 파란색 자본총계가 빨간색 자본금보다 더 많아야 해요. 아시아나항공은 자본금을 갉아먹었으니 회사의 재무적인 건강 상황이 나빠진 것. 아시아나항공뿐만 아니라 다른 회사들의 재무정보도 이 두 줄을 간단히 비교하면 자본잠식 여부를 쉽게 알 수 있답니다. (30초 끝!)

다만 자본잠식을 더 정확히 계산하려면 자본총계 바로 윗줄에 있는 [비지배지분]이란 항목은 제외해야 해요. 그래도 아시아나항공의 자본총계는 4874억원(5604억원-비지배지분 730억원)으로 자본금 1조1161억원보다 훨씬 작은 상황이어서 변함없이 자본잠식.

TMI: 잠식(蠶食)의 '잠'은 누에, '식'은 먹는다는 뜻. 즉 누에가 뽕잎을 먹는 모습. 누에가 뽕잎을 먹는 영상을 한번 찾아보세요. 사각사각 열심히도 먹어치워서 얼마 지나지 않아 뽕잎에 구멍이 숭숭 생겨요. 아시아나항공의 회계장부도 구멍이 숭숭 나 있는 상황이에요.

# 아시아나항공은 왜 감자를 택했나

이제 시간을 조금만 더 투자해서 아시아나항공 감자 얘기를 알아봐요. 지난 3일 아시아나항공이 감자 결정을 발표하면서 뒤숭숭한 분위기에요. 감자는 무엇이며, 아시아나항공은 왜 감자를 결정했을까요.

☞관련공시: 2020년 11월 3일 아시아나항공 주요사항보고서(감자결정)

아시아나항공의 올해 상반기 말 자본총계는 4874억원, 자본금은 1조1161억원이어서 자본잠식 상황이라고 했어요. 자본잠식률은 56.3% 인데요.

자본잠식률 계산법 (1조1161억원-4874억원)/1조1161억원*100= 56.3

자본잠식률 56.3%라는 얘기는 자본금이 100이라면 이 가운데 56.3을 까먹고 43.7만 남았다는 뜻. 상장회사의 자본금이 100인데 딱 절반인 50을 까먹으면 자본잠식률 50%이죠. 이러면 상장규정에 따라 관리종목 도장이 쾅쾅! (단, 분기나 반기가 아닌 연말(12월말) 재무제표 기준)

[유가증권시장 상장규정]

①연말 기준 자본잠식률 50% 이상 → 관리종목 지정

②연말 기준 자본금 전액 잠식(완전자본잠식) → 상장폐지 심사

③연말 기준으로 2년 연속 자본잠식률 50% 이상 → 상장폐지 심사

*아시아나항공처럼 종속회사가 있으면 연결 재무제표상 자본총계에서 비지배지분은 제외.

현재 아시아나항공의 자본잠식률은 56.3%이지만 지금은 연말이 아니므로 관리종목 대상은 아니랍니다. 아직 3분기(7월~9월)와 4분기(10월~12월) 실적이 나오지 않았어요. 만약 3분기와 4분기에 사업을 잘해서 이익을 왕창 남기면 결손금을 줄이고 자본잠식률 떨어뜨릴 수 있어요.

반대로 3분기와 4분기에 추가 손실을 기록하면 결손금이 더 늘어나고 지금의 자본잠식률(56.3%)도 방어하지 못한 채 그대로 자본잠식 50% 이상을 확정한다는 뜻. 만약 남은 기간 손실이 4800억원 이상이라면 그나마 남은 것도 다 까먹고 완전자본잠식 위기! 이러면 관리종목이 아니라 상장폐지 심사 대상.

금융정보업체 Fn가이드에 따르면, 증권가에서 예상하는 아시아나항공의 3분기 실적 컨센서스(의견이 모아진 예상숫자)는 당기순손실 2000억원. 4분기 컨센서스도 1800억원 손실 예상. 따라서 아시아나항공이 현 상황에서 아무런 조치도 하지 않으면 연말에 최소한 관리종목, 여차하면 상장폐지 심사 대상 가능성!

결국 아시아나항공은 자본잠식 탈피하기 위한 선택으로 감자, 정확히는 무상감자를 선택한 것이에요.

여기서 그동안 [공시줍줍]에서 다룬 개념을 다시 한번 정리하고 넘어갈께요!

증자=자본금 증가=새로운 주식을 발행해서 자본금을 늘리는 것

감자=자본금 감소=기존 주식 중 일부를 없애버리는 방식으로 자본금을 줄이는 것

주주에게 보상을 해주고 주식을 없애면 유상감자, 보상 없이 없애면 무상감자

아시아나항공은 무상감자. 즉 아무 보상도 안 해주고 주식을 없애는 방식을 선택했어요. 무상감자의 목적은 대부분 회사처럼 재무구조개선(=결손금 보전)이에요.

무상감자를 하면 감자차익(주식액면가*없애는 주식)이란 게 발생해요. 실제로 벌어들이는 돈은 아니지만, 주주들의 주식을 강제로 없애버리는데 보상을 안 해주는 건 회사가 주주와의 주식거래로 이득을 본 것이라고 간주, 회사 장부에 반영하는 개념이에요. 이 감자차익이 아시아나항공의 자본잉여금(주식거래로 발생하는 이익) 항목을 늘려서 결과적으로 자본잠식률을 떨어뜨리게 돼요.

아시아나항공의 이번 감자는 기존 주식 3주를 1주로 줄이는 방식. 감자 전 발행주식 2억2323만5294주는 감자 후 7441만1764주(1억4882만3530주 감소)로 줄어요. 따라서 감자차익은 7441억원(액면가 5000원* 감소하는 주식 1억4882만3530주)

감자를 완료하면 아시아나항공 자본구조는 대략 아래처럼 바뀐답니다.

자본총계 4874억원 → 4874억원(변동없음)

자본금 1조1162억원 → 3721억원(1조1162억원-7441억원)

자본잉여금 8859억원 → 1조6300억원(8859억원+7441억원)

결손금 -1조4832억원 → -1조4832억원(변동없음)

기타자본 -314억원 → -314억원(변동없음)

올해 상반기말 아시아나항공 자본구조에서 이번 감자로 인한 변화만 가정해본 숫자에요.

감자로 자본금은 7441억원 줄어든 3721억원, 대신 줄어든 자본금 만큼 감자차익 7441억원이 자본잉여금에 반영되면서 결과적으로 자본총계(4874억원)가 자본금(3721억원)보다 더 많아지는 상황. 즉 자본잠식에서 벗어나는 것이죠.

물론 아시아나항공이 올 하반기 추가 손실을 기록하면 또다시 결손금이 늘어서 자본잠식에 빠질 수 있지만, 대대적 손실을 기록하지 않는 이상 자본잠식률이 50%로 떨어질 가능성은 낮아요. 따라서 관리종목 지정 대상에서 벗어날 가능성 UP!

# 대주주 책임묻는 차등감자 대신 균등감자 논란

마지막으로 몇 가지만 더 알아보도록 해요.

아시아나항공이 결정한 무상감자는 주주들의 주식을 아무 보상도 해주지 않고 없애는 것을 말한다고 했어요. 물론 나중에 줄어든 주식을 반영해 기준 주가를 올려주긴 하지만 주주로선 떨떠름. 그래도 회사의 재무구조 개선을 위해서 이 정도는 참을 수 있다고 생각했는데!!!

이번 감자는 모든 주주의 주식을 똑같이 3주에서 1주로 줄이는 방식이에요. 주식을 줄이는 비율에 차등을 두지 않는다고 해서 균등감자라는 용어를 사용. 다만 아시아나항공처럼 기업부실로 인해 주주들이 희생하는데 경영진이나 대주주는 더 많은 책임을 져야 하는 것 아니냐, 그래서 대주주 주식을 더 많이 줄여야 하는 것 아니냐는 얘기가 나와요. 이걸 균등감자의 반대말로 차등감자라고 해요. 아시아나항공 2대 주주인 금호석유화학과 소액주주들은 왜 대주주가 더 많은 책임을 지지 않느냐고 반발하고 있어요.

이에 대한 아시아나항공(feat 실제로 뒤에서 조종하는 채권은행)의 입장.

"대주주 지분은 회사 매각 결정과 동시에 채권은행에 담보로 제공됐음. 지금은 대주주가 회사경영에 전혀 관여하고 있지 않음. 매각만 했음 잘됐을 텐데 코로나19 때문에 무산된 거 알잖아. 지금의 위기는 대주주 책임이 아님"

하지만 아시아나항공 감자는 아직 끝이 아니에요. 다음 달 14일 열리는 임시주주총회를 통과해야 해요.

원래 감자안건은 특별결의(주총 출석 주주의 2/3 이상이면서 발행주식총수 1/3 이상)를 통과해야 하지만, 아시아나항공처럼 결손 보전을 위한 감자안건은 일반결의(출석 주주 1/2 이상이면서 발행주식총수 1/4 이상)로 가능해요.

현재 아시아나항공의 지분율은 최대주주(금호산업과 그 특수관계자) 30.79% vs 2대 주주(금호석유화학) 11.02% + 소액주주 58.20%

만약 최대주주의 숨겨진 우호지분이 많지 않고, 2대주주와 소액주주가 똘똘 뭉친다면 일반결의 요건도 넘어서기 어려울 수 있어요. 아시아나항공은 감자 결정 이후 주가가 들쑥날쑥! 과연 임시주총의 결과는 어떻게 될까요?

TMI: 아시아나항공이 증자 대신 감자를 선택한 이유

자본잠식을 탈출하는 가장 좋은 방법은 이익을 많이 남겨 결손금을 줄이는 것. 하지만 코로나19로 타격을 받은 아시아나항공은 아직 많은 이익을 남기는 게 쉽지 않은 상황. 감자 대신 증자로 자본을 보강하는 방법도 있지만, 아시아나항공은 액면가(5000원)보다 시세(3000원대)가 낮아요. 이런 상황에서 증자하는걸 '액면가 미만 증자'라고 하는데 원칙적으로 가능. 다만 일반적인 증자(액면가 이상 증자)는 이사회 결의만으로 OK! 그러나 액면가 미만 증자는 주주총회 특별결의 승인을 받아야 해요. 설령 주총 결의를 어렵게 받아서 증자하더라도 액면가보다 낮은 금액으로 주식을 찍어내면 자본거래로 발생하는 이익(자본잉여금)이 없어서 자본잠식률 해소에 도움 1도 안됨.

*[공시줍줍]과 [공시요정]은 뉴스레터 '줍줍'을 통해 이메일로 먼저 찾아갑니다. 뉴스레터에서만 선보이는 특별한 콘텐츠도 있어요. 내용이 좋았다면 구독신청(무료) 부탁드려요.

뉴스레터 (무료)구독하기 ☜클릭

*독자들의 제보와 피드백을 환영합니다. 궁금한 내용 또는 잘못 알려드린 내용 보내주세요. 열심히 취재하고 점검하겠습니다.