지난 14일 대한항공이 아시아나항공 인수를 위한 기업결합신고서를 국내외 경쟁당국에 제출했습니다. '항공 빅딜'이 마지막 단계에 접어든 것이죠. 독과점 허들을 넘게 되면 전세계 7위 규모의 매머드급 국적 대형항공사(FSC)가 탄생합니다.

최근 '이변 없었던 대한항공 주총, 독과점 변수만 남았다'라는 기사를 통해 기업결합 심사의 쟁점에 대해 짚어봤습니다. 대한항공은 심사 통과를 자신하고 있지만 독과점 논란 불씨는 남아있다는 내용이었습니다. 이번 기사는 항공 빅딜의 남은 궁금점을 정리해봤습니다.

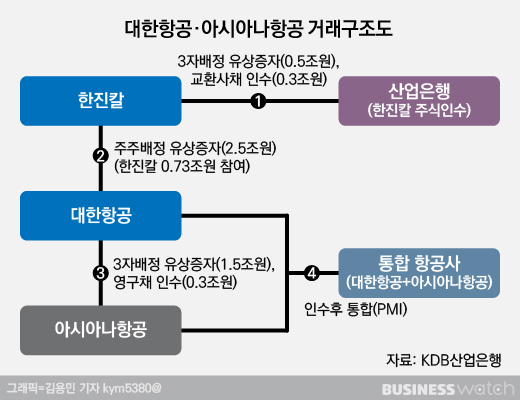

① 자금 조달 일정은?

항공 빅딜은 대한항공이 아시아나항공 신주(1억3157만8947주)를 1조5000억원에 인수하는 방식으로 진행 중입니다. 주당 가격은 1만1400원. 인수대금은 계약금 3000억원, 중도금 4000억원, 잔금 8000억원 등으로 나눠 지급됩니다.

지주사인 한진칼로부터 8000억원을 빌린 대한항공은 지난달 아시아나항공에 계약금 3000억원을 입금했습니다. 중도금 납입일은 대한항공이 추진 중인 2조5000억원 규모 유상증자 납입일 다음 날인 오는 3월12일입니다. 대한항공은 증자대금으로 한진칼에 빌린 대여금 8000억원도 갚기로 했습니다. 잔금 8000억원은 아시아나항공 유상증자 납입일(6월30일)까지 입금될 예정입니다.

오는 6월 잔금 입금까지 완료되면 대한항공은 아시아나항공 지분 20% 이상을 확보하게 됩니다. '한진칼→대한항공→아시아나항공'으로 이어지는 지배구조가 완성되는 것이죠.

이와 별개로 아시아나항공은 지난달 대한항공을 상대로 영구 전환사채(CB, convertible bond)를 발행해 3000억원을 조달했습니다. 증자 전 아시아나항공 재무안전성 강화를 위한 선제적 자금 조달이었죠. 대한항공은 7.2%의 이자를 받는 동시에 오는 12월30일부터는 주당 1만3650원에 아시아나항공 주식으로 전환할 수 있는 조건으로 투자했습니다.

대한항공의 아시아나항공 신주 인수가(1만1400원)와 전환사채 전환가(1만3650원)는 3대1 감자 후 15일 거래가 재개된 아시아나항공 주가의 '잣대'가 될 수 있습니다. 현재 주가는 1만8000원대 수준. 보통 감자 후 거래가 재개되는 주가는 급락하는데 아시아나항공은 항공 빅딜에 대한 기대감으로 주가가 고공행진 중입니다.

② 부채비율 얼마나 개선되나?

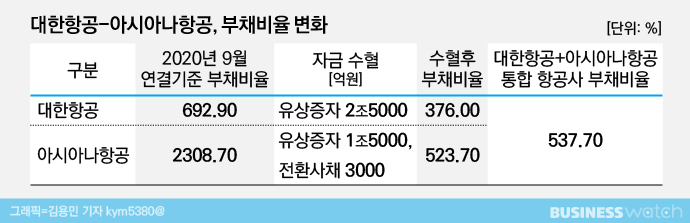

'항공빅딜'을 위한 자금이 수혈되면 대한항공과 아시아나항공의 재무구조는 대폭 개선될 것으로 관측됩니다.

작년 9월 연결재무제표 기준 대한항공의 부채비율은 692.9%. '자기 돈'(자본)보다 '빌린 돈'(부채)이 7배 가까이 많다는 뜻입니다. 부채비율 적정선(200%)을 훌쩍 뛰어넘는 수준으로, 부채가 많은 항공업 특성을 감안해도 부담스러운 수준이죠.

700%에 육박하는 부채비율은 오는 3월 대한항공의 2조5000억원의 유상증자가 완료되면 376%대로 줄어들 것으로 추산됩니다. 아시아나항공 인수대금 1조5000억원을 제외한 1조원이 차입금 상환에 쓰이면서죠.

아시나아항공의 변화는 더 극적입니다. 작년 9월 아시아나항공의 부채비율은 2308.7%에 이릅니다. 빚더미에 주저앉은 수준이죠. 대한항공의 자금 1조8000억원이 수혈되면 상황은 달라집니다. 아시아나항공의 부채비율은 523.7%까지 낮아질 것으로 추산됩니다.

향후 대한항공과 아시아나항공이 하나로 합치는 '합병 후 통합'(PMI, Post Merger Integration)까지 진행되면, 통합 항공사의 부채비율은 537.7%로 계산됩니다. 아시아나항공의 부실이 대한항공에 전이될 수 있다는 '승자의 저주' 우려는 크지 않은 셈입니다.

하지만 변수는 있습니다. 코로나19(신종 코로나바이러스 감염증)가 장기화돼 항공사 실적이 악화되는 경우죠. 최근 전세계적으로 백신이 보급되고 있지만 코로나19 이전 수준으로 여객 수요가 늘기까지 갈길이 멉니다. 올해까지는 보릿고개가 어어질 가능성이 크죠. 올해도 적자가 누적되면 부채비율은 다시 치솟게 됩니다.

③ 아시아나항공 자회사들 어쩌나?

항공 빅딜이 완료되면 공정거래법상의 지분 보유 제한 요건을 맞춰야 합니다. ①자회사가 손자회사 지분 보유 시 상장사는 20% 이상, 비상장사는 40% 이상 지분 보유 ②손자회사가 증손회사 지분 보유 시 지분 100% 보유 등이죠.

첫 번째 요건은 문제 될 게 없습니다. 대한항공은 유상증자를 통해 아시아나항공 지분을 20% 이상 확보할 수 있어서입니다. 문제는 두 번째 요건입니다. 대한항공의 아시아나항공 인수가 확정되고 2년 내로 아시아나항공은 아시아나세이버(80%), 아시아나IDT(76.22%), 에어부산(44.17%) 등의 보유 지분을 '100%'로 늘리거나 '0%'로 줄여야 합니다. 지분을 100%로 늘리지 않을 거면 아예 회사를 팔라는 것이죠.

아시아나IDT와 에어부산은 상장사로, 시가총액은 3000억원대입니다. 향후 지분을 추가 인수할지, 회사 자체를 외부에 매각할지는 아직 확정되지 않았지만 에어부산은 지분을 100%로 늘릴 가능성이 높습니다. 대한항공의 진에어와 아시아나항공의 에어부산, 에어서울 등 저비용항공사(LCC) 3곳을 통합하는 방안이 추진중이기 때문이죠.

아시아나세이버, 아시아나IDT, 아시아나에어포트가 보유중인 금호리조트와 금호티앤아이 지분도 해결해야 합니다. 2019년 기준 금호리조트 지분을 보면 아시아나IDT 26.6%, 아시아나에어포트 14.6%, 아시아나세이버 10% 등 총 51.2%를 보유하고 있습니다. 금호티앤아이 보유 지분은 아시아나IDT 37.3%, 아시아나에어포트 22.4%, 아시아나세이버 14.9% 등 총 74.6%이죠. 이중 골프장 등을 보유해 가치가 높은 금호리조트는 작년부터 매각 작업이 진행중입니다.