유진그룹의 지주사이자 레미콘·건자재 유통 사업이 주력인 유진기업의 지난 1분기 실적을 보면 '선방'했다는 평가다. 1분기가 비수기인 점과 시멘트 가격, 운반 비용이 증가하는 상황에서도 매출이 증가했고 적자폭 역시 줄였다.

그러나 성수기에 해당하는 2분기에 견조한 실적을 보일 것으로 낙관하긴 어려운 상황이다. 원가 부담이 여전해서다. 지난 1분기에 계열 분리된 유진저축은행을 대체할 새로운 알짜 사업도 찾아야 하는 숙제를 안고 있다.

이에 따라 당시 매각으로 1600억원 가까운 자금을 확보한 유진그룹이 해당 자금을 어디에 투자할지도 관심이다.

실적 개선되긴 했는데

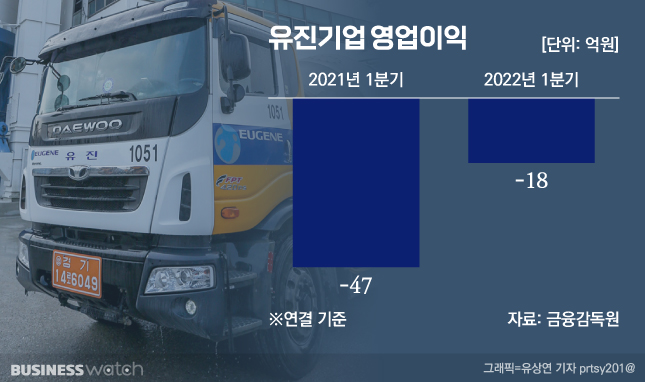

2일 업계에 따르면 유진기업 1분기 연결기준 영업손실은 약 18억원으로 전년동기(-47억원)대비 적자폭을 줄였다. 매출도 3026억원으로 전년대비 7% 증가했다.

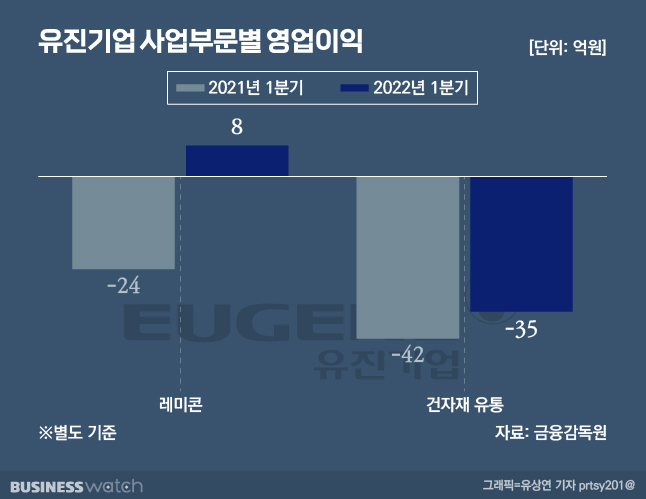

레미콘 사업 매출이 1089억원으로 전년대비 2.3% 증가했고, 건자재 유통 매출도 12.7% 늘어난 854억원이었다.

수익성은 다소 엇갈렸다. 레미콘 영업이익은 약 8억원으로 전년(-24억원)대비 흑자전환했는데, 건자재 유통은 영업손실 35억원으로 전년(-42억원)대비 적자폭을 줄이는데 그쳤다.

회사 관계자는 "1분기는 레미콘 사업 비수기이긴 하지만 수익성이 개선됐다"며 "시멘트 가격이 상승하고 있고 운반비 부담도 있었지만 영업력 강화와 원가절감 노력을 지속했다"고 설명했다.

유진기업에 따르면 시멘트 비용 부담이 전체의 40% 수준이고, 운반비는 15~20% 수준으로 알려졌다.

시멘트값은 톤당 7만506원으로 전년동기(7만461원)와 비교해 크게 상승한 것은 아니지만, 전년(5만8073원), 2020년(5만8246원)과 비교하면 상당히 큰 부담으로 작용하고 있다는 설명이다.

성수기 다가왔지만 '불안감'…M&A 가능성은

2분기는 레미콘 사업의 성수기로 꼽힌다. 수요처인 건설 산업의 활동이 활발해지는 시기이기 때문이다.

이런 까닭에 견조한 실적이 예상돼야 하지만, 유진기업은 비용 부담을 우려하고 있다. 원재료 부담을 건설사에 바로 전가하기 어려운 구조도 실적 개선 속도에 제한을 준다는 설명이다.

이와 함께 러시아-우크라이나 전쟁 장기화로 유가 안정을 당장은 기대하기 어렵다는 점도 문제다. 운반비의 경우 지입 차주(개인 사업자)를 대상으로 기름값을 지원해주는 구조라서다.

회사 관계자는 "시멘트 가격과 운반비 부담을 예측하기 곤란한 상황"이라며 "1분기에 시멘트 값을 협상했고 운반비 협상도 곧 진행할 예정이나, 이런 비용 증가분을 판매가에 반영하기 위해 건설사와 협상하는 과정도 남았다"고 말했다.

본업뿐 아니라 알짜 계열사를 확충해야 하는 숙제도 있다.

유진그룹은 작년에 공정거래법 위반 탓에 대주주 적격성 결격 문제가 발생하면서 계열사 유진저축은행을 급히 매각한 바 있다. 이에 유진저축은행은 올 2월부터 유진그룹에서 계열 분리됐다. 유진저축은행은 작년 영업이익이 766억원에 달하는 알짜 계열사였다.

특히 당시 매각으로 총 1580억원을 손에 쥐었고, 최근 우리금융지주 지분 인수에 일부 썼다고 회사 측은 확인했다. 남은 자금으로 기존 사업 강화 혹은 다각화 목적의 인수·합병(M&A) 시도도 가능한 셈이다.

회사 관계자는 "저축은행 매각으로 지분법 이익이 감소한 측면이 있다"며 "현재 M&A(인수·합병)와 관련해선 구체적으로 추진중인 사안은 없다"고 말했다.