효성그룹 주요 계열사들의 지난 2분기 실적이 주춤했다. 대부분 계열사들의 성장은 지속됐으나 수익성은 주춤했다. 중국 코로나19 봉쇄 정책과 원재료 가격 부담이 컸다는 분석이다.

앞으로는 개선 가능성이 기대된다. 주력 계열사인 효성티앤씨의 경우 주요 제품의 경쟁력이 여전히 견고한 까닭에 앞으로 원재료 부담을 이겨내면서 실적을 개선할 전망이다.

효성 티앤씨, 제로 코로나에 원재료 부담까지

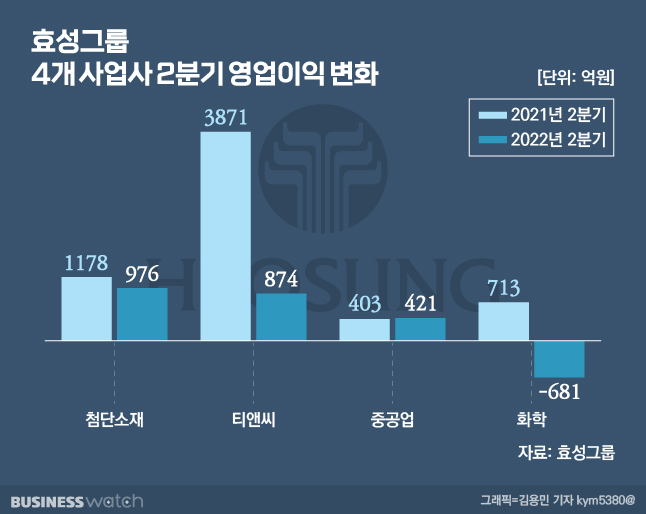

효성그룹의 주요 사업 회사들인 효성티앤씨, 효성첨단소재, 효성중공업, 효성화학의 지난 2분기 영업이익 합계는 1590억원으로 전년동기 6165억원 대비 74% 감소했다. 이같은 부진은 그룹의 핵심 계열사인 효성티앤씨가 주춤한 영향이 컸다. 이 회사 2분기 영업이익은 874억원으로 전년 3871억원 대비 77% 떨어졌다.

효성티앤씨의 섬유 사업이 원재료(BDO, 부탄다이올) 가격 부담과 중국의 '제로 코로나' 정책 영향을 받으면서다. 수요도 문제였다. 그래서 섬유 사업부문은 매출도 1조695억원으로 전년대비 9.5% 감소했다.

회사 측은 "중국의 코로나 봉쇄 정책 영향으로 스판덱스 전방업체의 가동률 복구가 지연됐다"며 "의류 브랜드의 재고 과다, 높은 물가 상승과 의류 구매력 감소 영향도 받았다"고 설명했다.

반면 무역 사업과 타이어 보강재 부문 등은 공급 부족, 수요 증가 영향으로 견조한 실적을 내놨다. 이런 사업 부문 매출은 올 2분기 1조4942억원으로 전년대비 56% 성장했다.

하반기 반등 기대

효성첨단소재도 유사했다. 산업자재(타이어보강재 등) 부문 매출과 영업이익이 모두 성장했으나, 스판덱스 등의 사업이 포함된 '기타' 부문이 부진했다. 이에 따라 전체 영업이익이 17% 감소한 976억원이었다.

회사는 "타이어 보강재, 아라미드, 탄소 섬유 모두 견조했지만 스판덱스 부문은 중국 코로나 봉쇄 여파가 지속되면서 판가와 판매량 모두 하락했다"며 "원재료 가격도 강보합을 유지했다"고 전했다.

효성화학은 전년대비 681억원 영업손실로 적자전환했다. 원재료 가격 강세로 스프레드(제품과 원재료 가격차)가 축소되면서 폴리프로필렌(PP)·탈수소화(DH) 부문 영업이익이 급감했다.

효성중공업은 영업이익 421억원으로 전년 403억원대비 소폭 증가했다. 국내외 전력 수요와 인프라 투자가 확대되면서 수주가 증가한 덕이다. 건설부문도 유망지역 위주의 매출이 증가했다.

앞으로 효성그룹의 실적은 주력인 섬유 사업의 개선이 관건이 될 것으로 보인다. 스판덱스 사업의 시장 점유율은 현재 32%로 세계 1위다.

이진명 신한금융투자 연구원은 "효성티앤씨는 3분기 BDO 가격 급락에 따른 스프레드 상승으로 수익성 개선이 기대된다"며 "하반기 중국 수요 회복과 성수기 효과를 고려하면 실적 개선 가능성은 유효하다"고 전망했다.