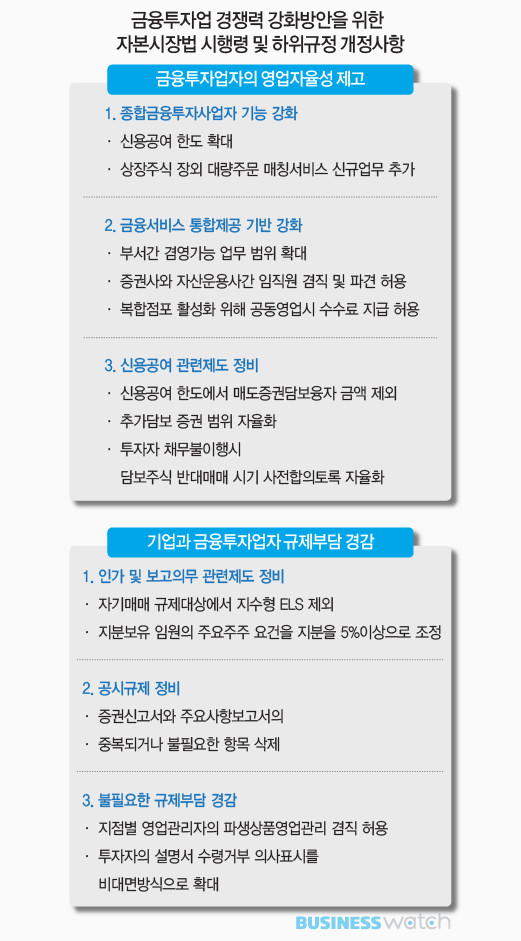

대형 투자은행(IB)에 보다 힘이 실린다. 대형 증권사들의 신용공여 한도를 확대하는 등 이달부터 기업금융(IB) 능력을 강화할 수 있는 다양한 자양분이 공급된다.

23일 금융위원회는 지난해 11월 마련된 '금융투자업 경쟁력 강화방안'의 자본시장법 시행령과 하위규정을 마무리해 오는 30일부터 시행에 들어간다고 밝혔다.

◇ 신용공여 한도 대폭 확대

앞으로는 자기자본 3조원 이상 대형 IB인 종합금융투자사업자가 제공하는 만기 1년 이내의 지급보증 및 기업금융업무(인수합병, 주선, 프로젝트파이낸싱) 관련 신용공여는 신용공여 한도(자기자본의 100%) 산정에서 제외돼 한도가 대폭 늘어나게 된다.

증권사가 프로젝트파이낸싱(PF) 자문과 주선을 담당하는 프로젝트에 대해 해당 증권사가 PF대출을 하거나 사모증권 주선업무를 하면서 사모증권 매수대금을 공급하는 경우 이 역시 신용공여 한도에 포함되지 않는다.

금융위는 일반 증권사의 경우 지급보증이나 기업금융업무 관련 대출에 한도 규제가 없는 것을 감안해 대형 IB들에 대해서도 이를 완화해주기로 했다. 레버리지 규제 도입으로 신용공여 총량 관리가 가능한 점도 감안됐다.

아울러 대형 IB 신규 업무로 상장주식의 대량주문 매칭서비스가 추가된다. 이에 따라 종합금융투자사업자는 다수의 연기금, 기관투자자로부터 상장주식의 대량매매 주문을 접수해 거래소에서 형성된 시가의 가중평균가격을 이용해 일정 시간마다 일괄 매칭 서비스를 제공할 수 있게 된다.

일반 증권사들의 경우도 신용공여 산정시 매도증권담보융자 금액이 제외되면서 신용공여 한도가 늘어나게 된다. 매도증권담보융자의 경우 이미 매매가 체결된 매도증권 매각대금을 담보로 해 대출을 받기 때문에 채무불이행 가능성이 희박하다는 점이 감안됐다.

◇ 부서간 겸영업무도 넓어져

이해상충 가능성을 방지하는 범위 안에서 부서간 겸영가능 업무 범위가 확대된다. 그동안 업계에서는 지나치게 경직된 정보교류차단장치와 수수료 규제 등으로 업무영역간이나 계열사간 협력과 시너지 창출이 어렵다는 지적에 따른 조치다.

기업금융부서의 경우 기업에 대한 자금공급업무, 기업금융과 밀접한 헤지펀드 운용업무를 직접 담당할 수 있게 된다. 펀드 결성과 운용 등에 관한 자문, 주선, 실사를 직접 담당한 부동산펀드와 특별자산펀드에 대해서는 투자업무까지 담당할 수 있게 허용된다. 코넥스 상장기업에 대한 자금지원 성격의 증권매입업무, 위험관리 목적의 파생상품거래 업무도 허용되며 전자단기사채 관련 업무도 영위가 가능해진다.

전담중개부서(프라임브로커) 부서는 전문투자자를 대상으로 하는 증권 대차업무와 공매도 주문 수탁업무를 함께 처리할 수 있게 됐다. 집합투자부서의 경우 기업금융업무 중 사회간접자본(SOC) 등 실물에 투자하는 사모투자전문회사(PEF) 운용업무와 여타 펀드운용업무간 정보교류차단장치가 완화되고, 펀드투자 구성내역의 판매사 제공 제한 기간도 2개월에서 1개월로 단축된다.

기존에 원천적으로 금지된 증권사와 자산운용사간 임직원 겸직과 파견도 허용될 예정이다. 증권사가 전문사모집합투자기구 운용업무를 영위하는 경우 해외 현지법인에 대한 인력파견도 가능해진다. 복합점포 활성화를 위해 은행이 증권사에 고객을 소개한 경우 증권사가 수수료 수입이나 거래규모에 연동해 은행에 수수료를 지급할 수 있게 된다.

◇ 기업 공시 부담도 완화

신용공여 시 투자자가 추가담보로 제공할 수 있는 담보증권 범위도 최초담보 범위와 동일하게 자율화된다. 담보부족으로 추가 담보를 납입하는 경우 담보증권 범위가 거래소가 정하는 대용증권에 한정돼 투자자 불편이 커지는 점이 고려됐다.

투자자의 채무불이행시 투자자 자산의 과다 처분을 막기 위해 담보주식의 반대매매 시기를 투자자와 금융투자업자가 사전에 합의할 수 있게 했다. 신용거래 계좌에 대한 순재산액을 100만원으로 유지하도록 했던 규제도 폐지된다.

이밖에 겸영업무 중 3개월로 정해진 PF대출 만기 제한이 폐지되며, 선불전자지급수단 발행 및 관리 업무도 증권사 겸영업무에 추가됐다. 해외진출 활성화를 위해 해외 현지법인에 대한 직접 대출도 허용되며 자금중개회사 중개 대상에 우정사업본부가 새롭게 포함됐다.

기업과 금융투자업자의 규제부담을 경감하기 위해 각종 인가 및 보고의무 등이 간소화된다. 증권신고서와 주요사항보고서 공시사항 중 중복되거나 중요성이 낮은 항목의 경우 공시항목에서 삭제해 과중한 공시부담의 합리화도 기대된다.