HDC현대산업개발이 아시아나항공이라는 '날개'를 달고 훨훨 날 것인지 아니면 오히려 추락할 것인지를 두고 업계와 시장의 관심이 쏠리고 있다.

'제2의 국적항공사' 보유에 따른 상징성과 사업다각화를 통한 새 캐시카우를 확보할 수 있다는 점에선 긍정적인 평가가 나온다. 다만 이 과정에서 감수해야 할 중장기적인 재무 부담에 불안한 시각은 여전히 가시지 않고 있다.

HDC현대산업개발이 이례적으로 지난해 실적을 '별도 재무제표' 기준으로 먼저 발표하면서 안정적인 기초체력을 강조하고 있는 점도 이같은 시장의 우려를 의식한 것으로 풀이된다.

◇ 아직은 불안하기만한 '날개'

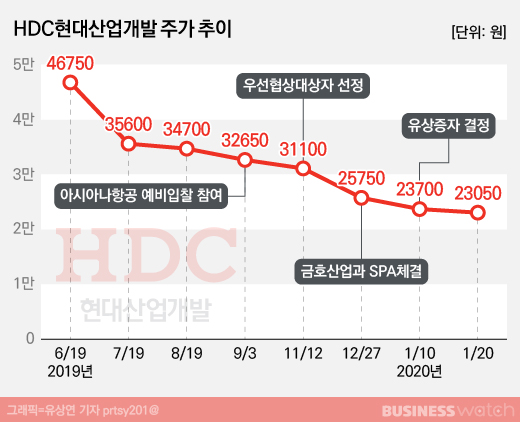

HDC현대산업개발을 바라보는 불안한 시각은 주가에 고스란히 투영된다. 가뜩이나 올해들어 주가가 내리막을 걸었는데 '아시아나항공' 인수전에 참여하면서부터는 더 가속도가 붙었다.

작년 6월 4만6750원까지 갔던 주가는 반년 만에 2만3050원(1월20일)으로 반토막이 났다. 발행주식 수의 50%에 달하는 4000억원의 유상증자 역시 부담으로 작용했다.

신용평가회사인 나이스신용평가는 지난해 11월 이 회사를 장단기 신용등급 하향 검토 대상에 올렸다. "인수대금 지불 및 아시아나항공에 대한 대규모 유상증자 실시에 따라 회사의 재무적 부담이 증가하게 될 전망"이라고 평가했다.

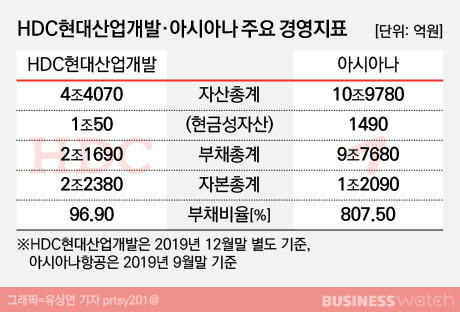

HDC현대산업개발은 아시아나항공 인수자금 약 2조원을 ▲유상증자 4000억원 ▲보유현금 5000억원 ▲공모회사채 3000억원 ▲기타 자금조달(차입금) 8000억원 등으로 마련한다.

물론 회사측은 차입금이 1조1000억원 늘어나더라도 작년 3분기 부채비율(109.6%)을 기준으로 할때 부채비율 130% 수준에서 관리될 것으로 추정했다.

문제는 아시아나항공이 HDC현대산업개발과 미래에셋대우를 통해 수혈하는 2조1800억원의 자금으로 기대했던 수준만큼 정상화를 할 수 있느냐이다.

아시아나항공은 이중 1조1745억원 가량을 차입금 상환에 쓸 예정이다. 이 경우 자본이 1조55억원 증가하고 부채는 1조1745억원 감소한다고 단순계산하면 아시아나의 부채비율은 388%로 추산된다. 애초 정몽규 HDC그룹 회장이 기대했던 '300% 미만'과는 차이가 있다. ☞관련기사 흑자냐 적자냐…아시아나항공에 달린 HDC 성적표

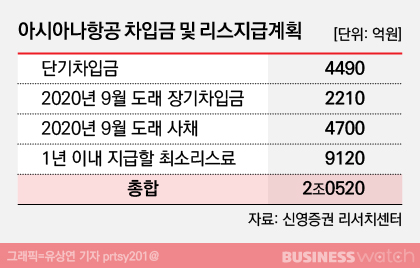

지난해 3분기말 기준 아시아나 부채는 9조7000억원에 달한다. 이 가운데 항공기 리스 등의 리스부채가 3조5000억원으로 40% 가량을 차지한다. 또 1년 이내 지급해야 할 리스료와 차입금 역시 2조원에 달한다.

박세라 신영증권 건설담당 애널리스트는 "리스나 차입금 등 당장의 급한 불은 끄더라도 계속해서 만기가 돌아오기 때문에 결국엔 아시아나가 보유하고 있는 현금과 지속적으로 영업 현금흐름으로 충당할 수 있어야 한다"고 말했다.

항공업계 한 고위관계자는 "부채비율이 낮아지고 재무건전성이 확보되면 경쟁력이 생길 수 있다"면서도 "항공수요 측면에서 LCC(저가항공사)의 시장 영향력이 커지고 있는 점도 무시못할 변수여서 이에 대한 대응도 중요하다"고 지적했다.

◇ 그룹 '새 캐시카우'냐 '승자의 재앙'이냐

건설업황이 좋지 못한 점도 걸림돌이다. HDC현대산업개발은 국내 주택사업을 주력으로 하고 있다. 지금처럼 주택경기가 꺾이고 이같은 추세가 장기화하면 실적에 직격탄이 예상된다.

아시아나항공 인수 등 사업다각화를 적극 추진하는 점 역시 이같은 HDC그룹의 상황을 설명하고 있다. 아시아나항공이 안착하고 정몽규 회장이 지난해 11월 기자간담회에서 언급한 "선순환으로의 전환"이 성공할 때까지는 그룹의 주력인 HDC현대사업개발이 버팀목 역할을 해줘야 한다. 모기업조차 버티지 못하고 다시 토해낸 사례가 그동안의 인수·합병사에서 빈번했다.

당장 4월 아시아나항공 인수 인후엔 아시아나항공과 연결 재무제표를 작성하게 되는데, 이때 아시아나항공이 적자를 내면 HDC현대산업개발도 적자를 낼 수 있다. HDC현대산업개발이 별도 재무제표를 강조하기 시작한 것도 이와 무관하지 않다.

그런 면에서 주택경기 악화는 비우호적인 상황인 것만은 분명해 보인다.

정몽규 회장은 또 "HDC그룹은 항공산업뿐 아니라 모빌리티 그룹으로 한걸음 도약하는 계기가 될것"이라고 강조했다. 그는 "HDC에서 항만사업도 하고, 육상·해상·항공사업을 함께 하는 방안을 연구해볼 수 있을 것"이라고 덧붙였다.

시장에서는 정몽규 회장의 아시아나항공과 신사업에 대한 의지 정도로 이를 해석하고 있다. 아직은 구체적인 비전이나 로드맵이 가시화되지 않고 있기 때문이다.

HDC그룹은 이런 시장 우려를 불식하고 아시아나항공을 건설업을 뛰어 넘을 그룹의 새로운 캐시카우로 성장, '모빌리티 그룹'이라는 새 비전으로 나아갈 수 있을지 중대한 길목에 서 있는 셈이다.