두산건설 매각 가능성이 또다시 거론되고 있다.

지난 10년간 재무건전성 악화와 실적 부진으로 몸살을 앓아온 두산건설이 채 정상화되기도 전에 M&A(인수·합병) 시장으로 내몰릴 처지다.

두산건설의 모회사인 두산중공업이 산업은행과 수출입은행으로부터 1조원의 자금을 지원 받는 대신 자구안을 마련하는 과정에서 매각 대상 후보로 거론된다.

다만 매각이 결정된다고 해도 여전히 재무구조가 열악하고 건설업황이 악화되는 상황이어서 원매자를 찾기 쉽지 않다는 전망이 우세하다.

◇ 험난했던 10년…여전히 ing

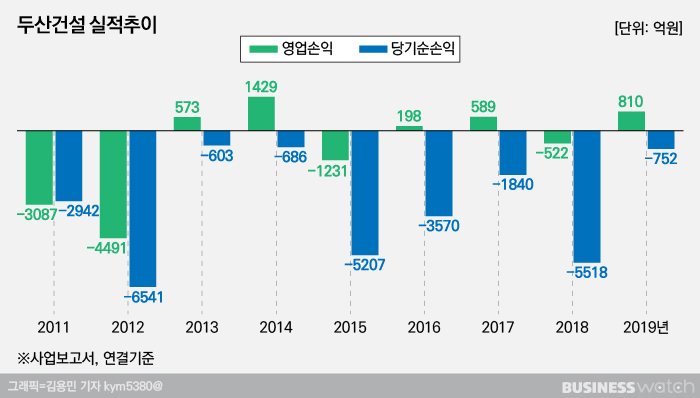

두산건설의 악몽은 2009년 일산의 초대형 주상복합아파트인 '두산위브더제니스' 분양으로 거슬러 올라간다. 대규모 미분양 사태로 재무구조가 급속도로 악화했고 2011년부터 지난해까지 9년 연속 적자에 허덕이고 있다. 천안 청당, 용인 삼가 등 장기간 착공이 지연되고 있는 사업장들도 발목을 잡고 있다.

늘 구원투수로 등판했던 두산중공업은 수년간 자산매각, 유상증자 등 2조원에 달하는 자금을 두산건설에 지원한 것으로 추정되고 있다. 하지만 고질적인 자금난이 해소되지 않자 지난해 12월엔 두산건설을 완전 자회사로 편입하기로 했고 올해 3월 완료했다.

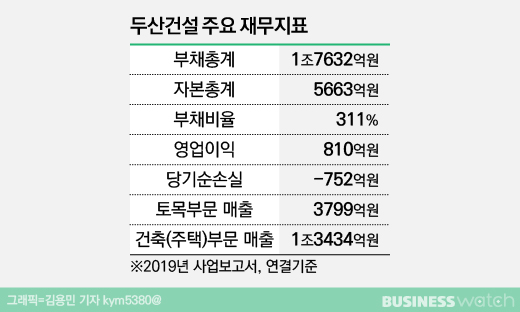

두산건설의 부채비율은 2018년 552%에서 2019년말 기준 311%로 개선됐지만 여전히 높은 수준이다. 지난해 752억원의 당기순적자를 내는 등 정상화까지는 여전히 갈길이 남아 있다.

최근 몇년간 대부분의 건설사들이 주택경기 호조세에 힘입어 큰폭의 실적개선을 이뤘지만 두산건설은 자금난과 부실 사업장들에 발목이 묶이면서 주택경기 상승의 과실을 전혀 누리지 못했다. 악순환이 반복되고 있다.

◇ 아직도 불안불안…매수자 나올까

이 때문에 두산건설 매각이 쉽지 않다는 평가가 대체적이다. 이미 지난해 12월께 투자은행(IB)업계에선 두산건설 매각설이 떠돌기도 했다. 그룹에서 건설 매각을 추진했지만 매수희망자가 없어 접었다는 것이다.

지금은 코로나발 경제위기가 확산되고 있고 건설경기도 더욱 악화되는 상황이어서 매각이 더 어려울 수 있다는 지적이다.

채권단이 매각여부가 불확실하고 실효성도 크지 않은 두산건설 대신 알짜자산인 두산인프라코어나 두산밥캣 등의 매각을 원하는 것도 같은 맥락으로 풀이된다.

신용평가업계에서 꾸준히 지적돼 온 단기차입 중심의 차입 구조도 M&A의 걸림돌로 지적된다. 두산건설은 지난 10년간 재무구조 개선을 위해 우량 자산을 팔아왔고 그 자금을 주로 장기차입금 상환에 썼다.

그 결과 재무구조가 상당 부분 개선됐지만 단기 차입금은 여전히 상당하다는 것이다. 한국기업평가는 지난해 12월 보고서에서 "차입금 및 PF우발채무 만기가 단기화돼 있는 반면, 유동성 확보 수준은 여전히 미흡해 유동성위험이 높은 수준"이라고 평가했다.

우발채무도 지난해 사업보고서에 따르면 1조9500억원에 달한다.

신용평가업계 한 관계자는 "단기적인 유동성 압받을 받고 있는 회사가 M&A 시장에 나가면 인수자가 나서기 쉽지 않다"면서 "부채 자체도 굉장히 슬림하게 만들어야 한다"고 말했다.

또 다른 관계자도 "부실자산을 털어내고 차입금 만기구조도 개선해야 한다"면서 "여기에 가격조건이 맞아야 하는데 이런 모든 조건을 갖추기가 어려울 수 있다"고 말했다.

◇ 아파트 브랜드 '위브'·토목 강점

두산건설이 2019년 시공능력평가순위 23위의 중견 건설사에 속하고 아파트 브랜드 '위브(we've)'를 통해 서울과 수도권에서 꾸준히 주택사업을 펼치고 있는 점은 긍정적으로 평가된다.

토목 사업에 강점을 갖고 있는 점 역시 눈여겨 볼만 하다는 평가다. 토목 가운데 지하철과 상수도는 공사실적 기준으로 각각 4위와 7위로 유일하게 10위권 안에 진입해 있다.

서울과 수도권 진출에 목말라 있고, 최근들어 주택경기가 꺾이면서 토목 등 사업다각화에 나서는 중견건설사들 입장에선 관심있게 볼 만한 대목이다. 실제 호반건설은 토목을 강화하기 위해 울트라건설(현 호반산업)을 인수하기도 했다.

다만 중견건설업계 한 관계자는 "지금은 경기도 안좋고 급하게 M&A에 나설 상황은 아닌 듯 하다"고 말했다.