DL이앤씨의 영업이익이 반토막 났다. 원자재 가격이 올라 주택 부문에서 이익을 내기 어려운 데다 해외에선 일회성 비용까지 발생했다. 연간 착공 계획도 애초 계획의 절반 수준으로 줄였다.

신규 수주는 증가했지만 한때 주력했던 러시아 수주가 어려워지면서 대체 투자처를 찾아야 하는 상황이다.

주택 원가 상승에…영업이익 '반토막'

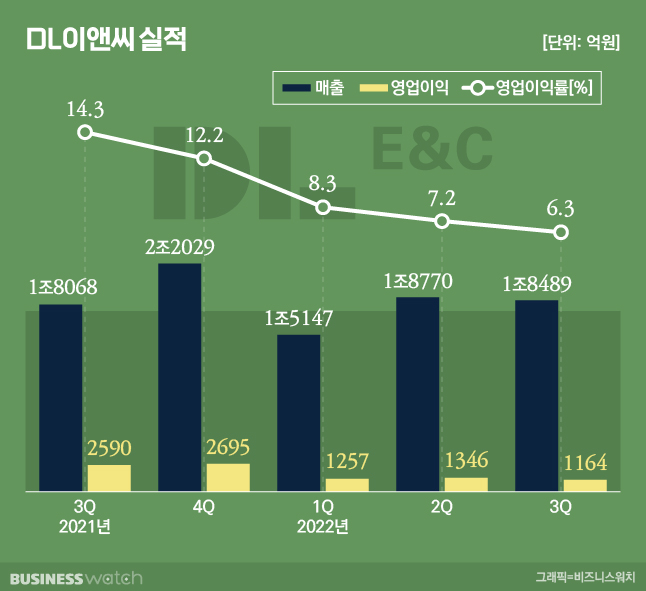

DL이앤씨가 공시한 연결재무제표(잠정)에 따르면 올해 3분기 매출은 1조8489억원으로 전년 동기(1조8068억원) 대비 10.7% 증가했다. 같은 기간 영업이익은 2589억원에서 1164억원으로 절반 이상 줄었다. 영업이익률 역시 작년 3분기 14.3%에서 올해 3분기 6.3%로 급감했다.

영업이익이 대폭 감소한 건 원자재 가격이 상승하면서 국내 주택 원가가 큰 폭으로 올라서다. 특히 전체 매출의 94.9%를 차지하는 DL이앤씨의 원가율이 올랐다.

DL이앤씨 별도 기준 3분기 주택 부문 원가율은 85.9%로 전년 동기의 80.2%보다 악화했다. 2018년 4분기(86.8%) 이후 15분기 만에 최고치다. 토목과 플랜트 부문 원가율도 각각 92.7%, 91%에 달했다.

설상가상으로 해외법인에서 140억원의 일회성 비용이 발생했다. 튀르키예 차나칼레 대교 프로젝트에서 발주처가 설계 변경 요청을 하며 공사 기간이 연장됐다. 이에 작년 3분기 244억원의 영업이익을 냈던 현지법인은 적자 전환해 –107억원의 영업손실을 냈다.

다만 매출은 해외사업장을 제외한 모든 부문에서 증가했다. DL이앤씨 별도 매출은 작년 3분기 1조2347억원에서 지난 3분기 1조3429억원으로 8.8% 증가했고, DL건설 매출 역시 같은 기간 4647억원에서 4671억원으로 0.5% 증가했다.

DL이앤씨 관계자는 "3분기 영업이익은 주택 원가율 상승 및 해외법인의 일회성 비용 증가로 전년동기 대비 줄었다"며 "종속법인을 제외한 별도기준 영업이익률은 8.2%로 양호하다"고 말했다.

착공 목표도 줄였는데 실적 회복은 언제?

앞으로의 일감은 많이 확보했다. 3분기 연결기준 신규수주는 전년 동기보다 34.4% 증가한 2조9745억원이다. 수주잔고는 총 27조711억원이다.

다만 금방 실적을 회복하긴 어려울 전망이다. 매출 대부분을 차지하는 주택 부문에서 기대감이 낮다. DL이앤씨는 3분기 실적을 발표하며 연간 착공 계획을 1만200가구로 또다시 낮췄다. 연초 계획은 2만 가구였는데, 지난 2분기에 1만5000가구로 수정한 바 있다. 올해 초부터 3분기까지 착공한 물량은 총 7451가구다.

해외 수주도 쉽지 않다. 러시아의 우크라이나 침공으로 러시아 플랜트 수주가 지연되면서 사우디아라비아 등 대체 사업처를 찾아야 하는 상황이다.

김기룡 유안타증권 연구원은 "전사 실적을 견인하는 주택사업은 리스크 관리 중심의 스탠스가 이어질 전망"이라며 "러시아 시장을 대체하기 위한 사우디, 필리핀, 호주 등 수주 추진 지역에서의 성과가 보다 중요한 요인이 될 것"이라고 말했다.

DL이앤씨는 친환경 미래 신사업에서 활로를 찾을 계획이다. 탄소 포집 및 활용, 저장(CCUS) 사업에 박차를 가할 예정이다. 캐나다 테레스트리얼 에너지와의 파트너십을 통해 소형모듈원전(SMR) 시장 진출도 기대하고 있다.

회사 측은 안정적인 재무 상태를 강조하고 있다. DL이앤씨의 3분기 말 연결 부채비율은 89%로 순현금 1조2551억원을 가지고 있다. 국내 부동산시장이 침체된 가운데 금리 등이 올라 건설사의 부동산 PF(프로젝트파이낸싱) 부실 우려가 나오는 상황에서 돋보인다는 평가다.

배세호 하이투자증권 연구원은 "경쟁사 대비 압도적인 재무 안정성을 보유해 현재 불확실한 부동산 시장에서 두각을 나타낼 수 있다"면서도 "해외 부문에서 공격적인 수주 가이던스를 제시하고 주택 부문 원가율을 개선해야 한다"고 지적했다.